Fiksuotos vs kintamos palūkanos skiriasi vienu esminiu dalyku: fiksuota norma garantuoja nekintančią įmoką sutartą laikotarpį, o kintama seka rinkos pokyčius ir gali tiek sumažėti, tiek reikšmingai išaugti. Būtent šis skirtumas lemia, ar jūsų būsto paskolos įmoka po kelerių metų liks tokia pati, ar pakils šimtu eurų per mėnesį.

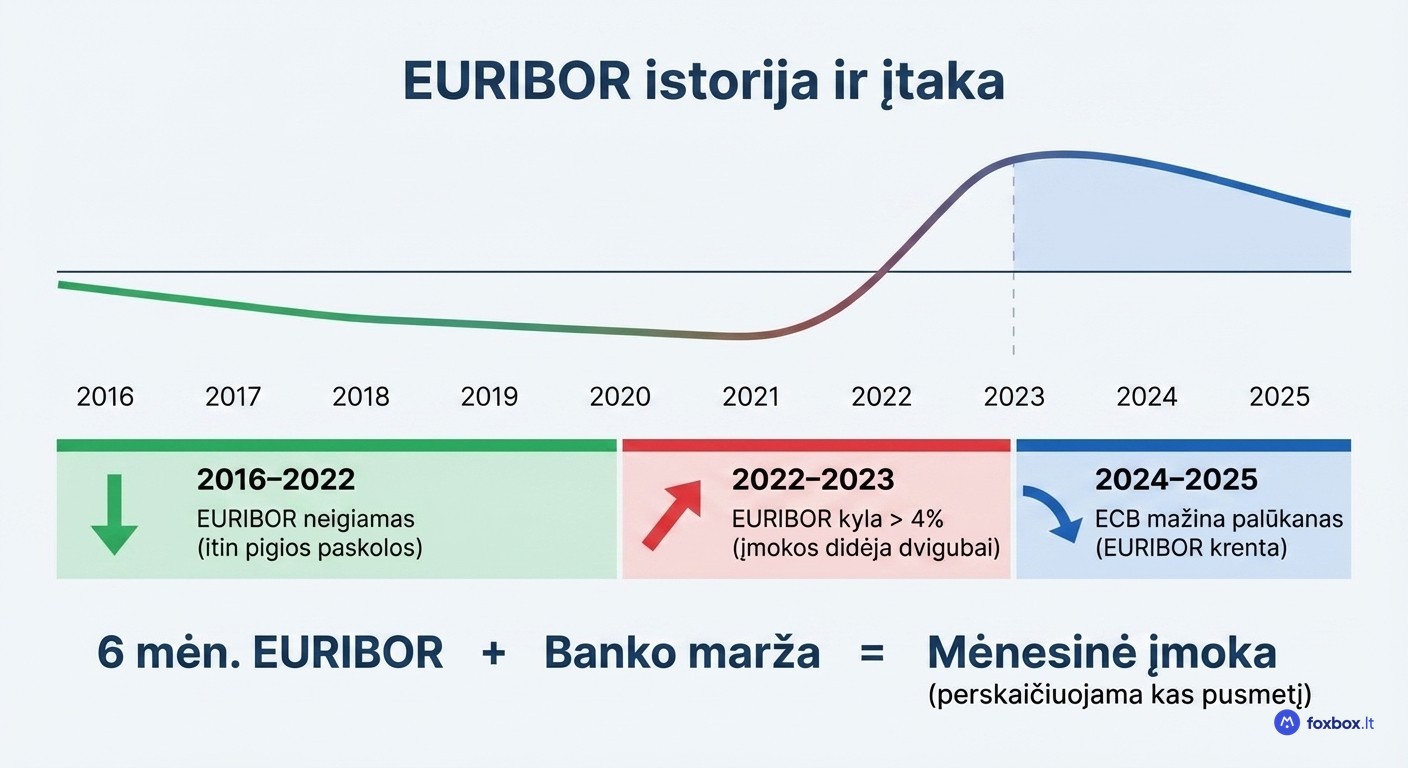

2022–2023 metais daugelis Lietuvos paskolų gavėjų tai pajuto tiesiogiai, kai EURIBOR per pusantrų metų pakilo nuo neigiamų reikšmių iki daugiau nei 4 %. Kas turėjo kintamas palūkanas, susidūrė su dvigubai didesnėmis įmokomis. Kas buvo pasirinkęs fiksuotą normą, mokėjo tiek pat kaip ir anksčiau.

Žemiau rasite konkrečius skaičiavimus su 150 000 EUR paskola, palyginsite tris kintamų palūkanų scenarijus su fiksuotu variantu ir gausite aiškius kriterijus, padėsiančius apsispręsti pagal jūsų finansinę situaciją ir toleranciją rizikai.

Kas yra fiksuotos ir kintamos palūkanos: pagrindiniai skirtumai

Abiem atvejais palūkanų norma susideda iš bazinio rodiklio ir banko maržos. Fiksuotų palūkanų atveju šie komponentai sujungiami į vieną nekintamą skaičių visam sutartam laikotarpiui. Kintamų palūkanų atveju bazinis rodiklis svyruoja kartu su rinka, todėl įmoka keičiasi kas pusmetį ar ketvirtį.

Lietuvoje fiksuotas laikotarpis dažniausiai trunka 3 arba 5 metus. Jam pasibaigus, palūkanos automatiškai tampa kintamos, nebent su banku suderinama nauja fiksavimo sutartis.

Kaip veikia kintamos palūkanos ir EURIBOR

EURIBOR (Euro Interbank Offered Rate) yra tarpbankinė palūkanų norma euro zonoje, pagal kurią bankai skolina vieni kitiems. Jūsų mėnesinė įmoka su kintamomis palūkanomis skaičiuojama pagal formulę: EURIBOR + banko marža. Lietuvos bankai dažniausiai taiko 6 mėnesių EURIBOR, todėl įmoka perskaičiuojama kas pusmetį.

EURIBOR istorija rodo, koks nepastovus gali būti šis rodiklis. Nuo 2016 iki 2022 metų jis buvo neigiamas, o tai reiškė itin pigias paskolas. Tačiau 2023 m., Europos Centriniam Bankui kovojant su infliacija, rodiklis šovė virš 4 %. Po ECB palūkanų mažinimo ciklo EURIBOR vėl traukiasi žemyn. Sekti aktualias EURIBOR reikšmes verta kiekvienam paskolos turėtojui.

Kaip veikia fiksuotos palūkanos ir fiksuojamas laikotarpis

Bankas, siūlydamas fiksuotą palūkanų normą, į ją įskaičiuoja savo prognozę apie būsimą EURIBOR raidą ir rizikos premiją. Fiksuota norma beveik visada didesnė nei kintama tuo pačiu momentu. Iš esmės tai veikia kaip draudimas nuo palūkanų kilimo, už kurį mokate premiją mainais į stabilumą.

Fiksuotam laikotarpiui pasibaigus, paskola automatiškai pereina prie kintamų palūkanų. Likus 2–3 mėnesiams iki termino pabaigos, verta kreiptis į banką dėl naujo fiksavimo arba aptarti refinansavimo galimybes.

Fiksuotų palūkanų privalumai ir trūkumai

Stabili mėnesinė įmoka yra pagrindinis fiksuotų palūkanų pranašumas. Visą fiksuotą laikotarpį tiksliai žinote, kiek mokėsite, todėl biudžeto planavimas tampa paprastesnis. 2022–2023 m. EURIBOR šuolis tai puikiai iliustravo: kas turėjo fiksuotą normą, staigaus įmokų augimo nepajuto.

Tačiau už šį stabilumą mokama kaina. Fiksuota norma aukštesnė nei kintama tuo pačiu momentu. Lietuvos banko nustatyta tvarka numato kompensacinį mokestį už išankstinį paskolos grąžinimą fiksuotu laikotarpiu. O jei EURIBOR krenta, naudos nepajusite, nes jūsų norma lieka ta pati.

Praktika rodo, kad 2012–2022 m. dešimtmečiu fiksavusieji dažnai sumokėjo daugiau nei pasirinkusieji kintamas palūkanas. Bet praeities rezultatai ateities negarantuoja. Fiksuotos palūkanos tinka tiems, kuriems biudžeto nuspėjamumas svarbiau nei potencialus sutaupymas.

Kintamų palūkanų privalumai ir trūkumai

Mažesnė pradinė palūkanų norma yra pagrindinis kintamų palūkanų privalumas. Kai EURIBOR žemas, mokate mažiau nei pasirinkę fiksuotą normą ir sutaupote realius pinigus kiekvieną mėnesį. Daugelis bankų netaiko mokesčio už išankstinį grąžinimą, o tai suteikia laisvę grąžinti paskolą anksčiau.

Tačiau 2023 m. parodė ir kitą pusę. EURIBOR šuolis virš 4 % buvo tikras šokas: daugelio paskolos turėtojų mėnesinės įmokos išaugo šimtais eurų per vos kelis mėnesius. Biudžeto planavimas tokiomis sąlygomis tampa sudėtingas, o nuolatinis neapibrėžtumas kelia psichologinį stresą.

Kintamos palūkanos tinka tiems, kas turi finansinę pagalvę ir gali absorbuoti staigius įmokų pokyčius. Jei tokio buferio nėra, rizika gali nusveri sutaupymą.

Skaičiavimo pavyzdys: fiksuotos vs kintamos palūkanos 150 000 EUR paskolai

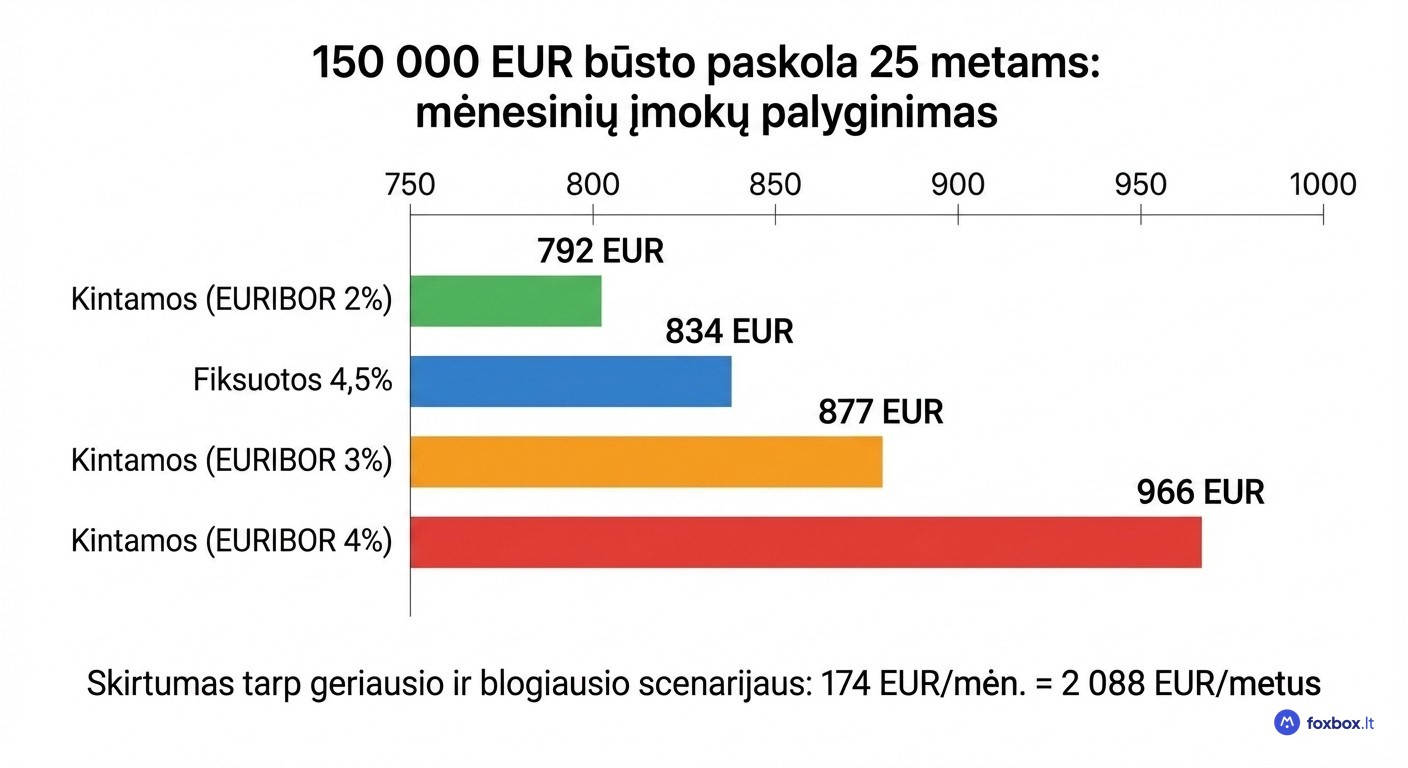

Imkime 150 000 EUR būsto paskolą 25 metams, skaičiuojamą anuiteto metodu. Trys kintamų palūkanų scenarijai ir vienas fiksuotas parodo, kaip skiriasi mėnesinė įmoka:

- EURIBOR 2 % + 2 % marža = 4 % norma, įmoka apie 792 EUR

- Fiksuota norma 4,5 %, įmoka apie 834 EUR

- EURIBOR 3 % + 2 % marža = 5 % norma, įmoka apie 877 EUR

- EURIBOR 4 % + 2 % marža = 6 % norma, įmoka apie 966 EUR

Skirtumas tarp palankiausio ir blogiausio scenarijaus siekia apie 170 EUR per mėnesį. Per metus tai jau virš 2 000 EUR.

Fiksuota 4,5 % norma šiame pavyzdyje atsiduria tarp optimistinio ir vidutinio kintamų palūkanų scenarijaus. Mokate nedidelę premiją už stabilumą, bet išvengiate rizikos, jog EURIBOR pakils iki 4 % ar aukščiau.

Ar jūsų biudžetas atlaikytų blogiausią scenarijų? Jei ne, fiksuotos palūkanos tampa ne prabanga, o būtinybe. Tikslią savo įmoką galite paskaičiuoti su paskolos skaičiuokle.

Kaip apsispręsti: fiksuotos ar kintamos palūkanos pagal jūsų situaciją

Universalaus atsakymo nėra, nes tinkamas pasirinkimas priklauso nuo jūsų finansinio buferio ir planų.

Fiksuotos palūkanos tinka, kai biudžetas neturi didelės atsargos, norite išvengti finansinio streso ir planuojate paskolą mokėti visą terminą. Kintamos labiau tinka tiems, kas turi 3–6 mėnesių finansinį rezervą, planuoja grąžinti anksčiau ar parduoti būstą per kelis metus.

Dabartiniame kontekste, kai EURIBOR mažėja po ECB sprendimų, kintamos palūkanos gali atrodyti patraukliau. Tačiau niekas negali tiksliai numatyti normų po 3–5 metų, todėl sprendimą grįskite savo situacija, ne rinkos prognozėmis.

Išankstinis grąžinimas ir refinansavimas: ko tikėtis kiekvienu atveju

Su kintamomis palūkanomis daugelis bankų leidžia grąžinti paskolą anksčiau be papildomo mokesčio. Su fiksuotomis taikomas kompensacinis mokestis pagal Lietuvos banko nustatytą tvarką, todėl tai ypač aktualu planuojantiems parduoti būstą ar grąžinti paskolą prieš terminą.

Nuo 2025 m. gegužės bankai privalo pateikti du pasiūlymus: su fiksuota ir kintama norma. Be to, refinansavimas kitame banke tapo paprastesnis ir pigesnis.

Praktiškai tai reiškia daugiau derybinės galios. Jei turite kintamas palūkanas ir EURIBOR kyla, aptarkite su banku perfiksavimo galimybę. Ir atvirkščiai: kai EURIBOR mažėja, fiksuotą normą gali būti naudinga pakeisti kintama.

Nesvarbu, ar renkatės fiksuotas, ar kintamas palūkanas, svarbiausias žingsnis yra palyginti realias sąlygas iš kelių bankų ir kredito įstaigų. Foxbox.lt leidžia tai padaryti vienoje vietoje: palyginkite būsto paskolų pasiūlymus iš daugiau nei 100 skolintojų ir raskite variantą, kuris geriausiai atitinka jūsų finansinę situaciją.