Pradėti investuoti gali kiekvienas, turintis bent keliolika eurų ir norą leisti pinigams dirbti ilguoju laikotarpiu. Dauguma lietuvių atidėlioja pirmąjį žingsnį ne dėl pinigų trūkumo, o dėl nežinojimo, nuo ko konkrečiai pradėti: kokią platformą pasirinkti, kiek skirti, kokią priemonę pirkti.

Šis gidas skirtas tiems, kurie dar nėra investavę nė euro. Nuo finansinio rezervo sukūrimo ir skolų sutvarkymo iki ETF fondų pasirinkimo, sąskaitos atidarymo ir mokesčių Lietuvoje. Kiekvienas etapas paaiškintas konkrečiai, be abstrakčių patarimų.

O svarbiausia taisyklė paprasta: laikas rinkoje visada svarbesnis nei bandymas pagauti „tinkamą momentą".

Kodėl verta pradėti investuoti kuo anksčiau

Kuo anksčiau pradedate investuoti, tuo ilgiau veikia sudėtinių palūkanų mechanizmas, kuris pelną paverčia nauju pelnu. Jūsų investicijos generuoja grąžą, o ta grąža pati ima generuoti grąžą. Per pirmuosius metus efektas vos pastebimas, tačiau po dešimtmečio jis tampa akivaizdus.

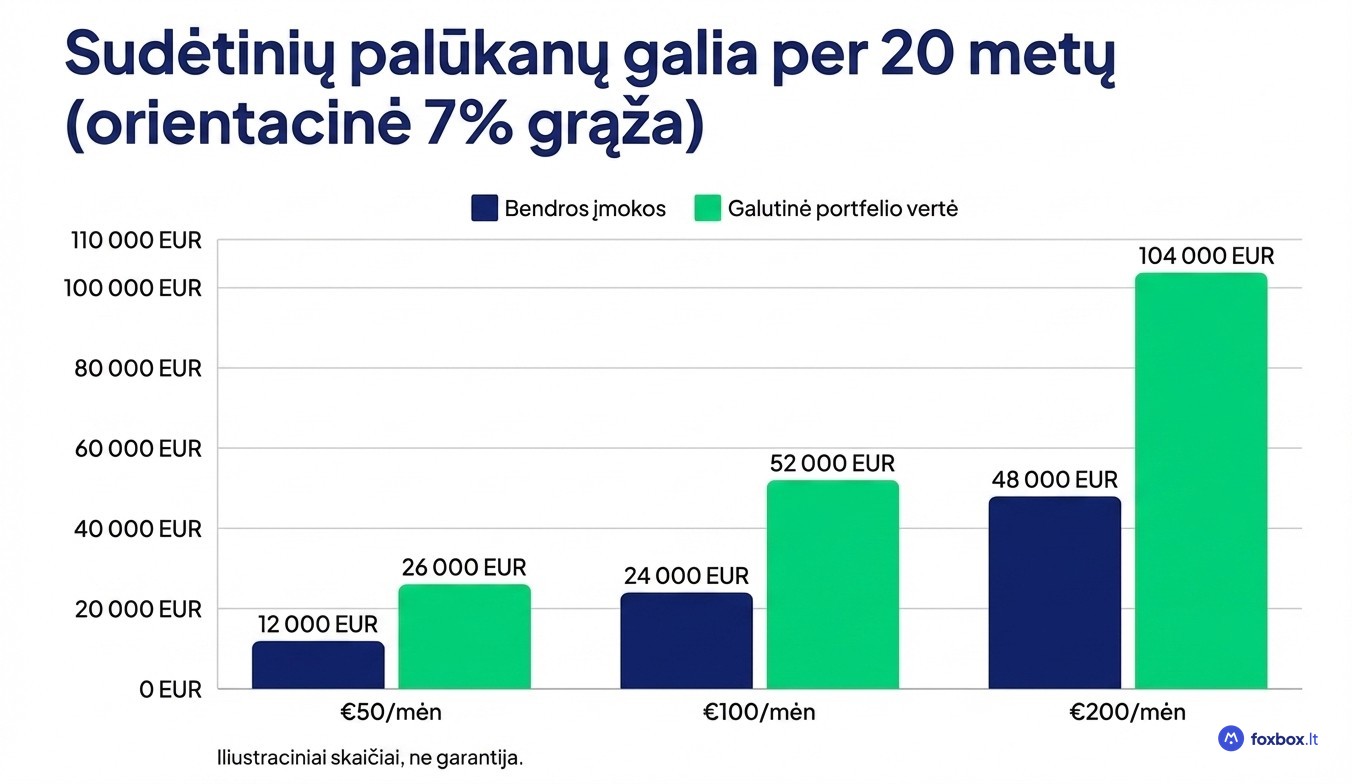

Pažvelkite į tris scenarijus, kai investuojama 20 metų esant orientacinei ~7 % vidutinei metinei grąžai. Investuojant €50 per mėnesį, bendra įmokų suma siekia 12 000 EUR, bet portfelio vertė gali išaugti iki maždaug 26 000 EUR. Su €100 per mėnesį rezultatas atitinkamai dvigubėja iki ~52 000 EUR, o su €200 per mėnesį portfelis gali pasiekti apie 104 000 EUR. Tai iliustraciniai skaičiai, ne garantija, bet jie parodo sudėtinių palūkanų galią.

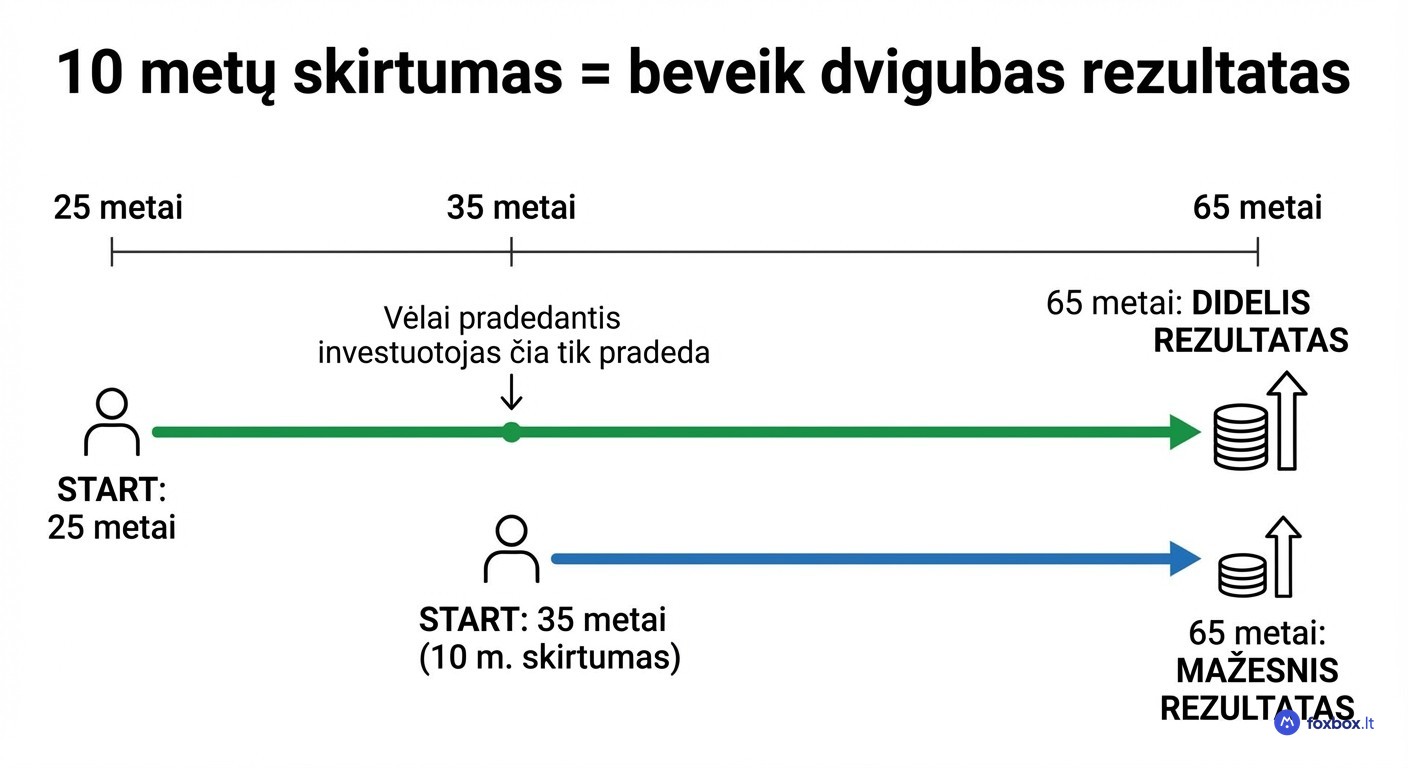

10 metų skirtumas pradedant investuoti gali reikšti beveik dvigubą galutinį rezultatą. Kas pradeda 25-erių, turi milžinišką pranašumą prieš pradedantį 35-erių, net jei pastarasis investuoja didesnes sumas.

Ar €50 per mėnesį tikrai gali ką nors pakeisti? Taip. Nuoseklus investavimas net nedidelėmis sumomis per du dešimtmečius sukuria rezultatą, kurio nepasiektų vienkartinis didelis įnašas be tęstinumo.

Prieš investuojant: 3 dalykai, kuriuos reikia sutvarkyti

Investavimas be tvirto finansinio pagrindo primena statybą be pamato. Prieš perkant pirmąjį ETF ar akciją, verta susitvarkyti tris esminius dalykus: finansinį rezervą, skolas ir aiškų investavimo tikslą.

Finansinis rezervas: kiek ir kodėl

Prieš investuojant rekomenduojama sukaupti 3–6 mėnesių būtinųjų išlaidų dydžio rezervą atskiroje taupomojoje sąskaitoje. Tai jūsų finansinis saugos tinklas, apsaugantis nuo neplanuotų situacijų: darbo praradimo, automobilio remonto ar sveikatos išlaidų.

Investicijos trumpuoju laikotarpiu gali svyruoti 10–20 %, todėl be rezervo galite būti priversti parduoti pozicijas nuostolingai, kai pinigų prireiks skubiai.

Lietuvoje šeimos mėnesinės būtinosios išlaidos dažniausiai siekia 1 000–1 500 EUR, todėl orientacinis rezervo dydis svyruoja nuo 3 000 iki 5 000 EUR. Tikslesnę sumą padės apskaičiuoti šeimos biudžeto įrankis, kuriame galite suvesti visas kategorijas ir pamatyti realų mėnesinį poreikį.

Skolos ir paskolos: ar pirma grąžinti?

Jei skolos palūkanos viršija tikėtiną investicijų grąžą, pirma grąžinkite skolą. Tai paprasčiausia taisyklė, kuria vadovaujasi finansų specialistai visame pasaulyje.

Vartojimo paskolos su 10–20 % metinėmis palūkanomis kainuoja daugiau nei vidutinė akcijų rinkos grąža, todėl kiekvienas euras, skirtas tokiai skolai grąžinti, duoda garantuotą „grąžą". O būsto paskola su 3–4 % palūkanomis yra visai kita situacija: investavimas lygiagrečiai gali turėti prasmę, nes ilgalaikė rinkos grąža istoriškai viršija šį palūkanų lygį.

Sprendimų logika paprasta: surašykite visas skolas, palyginkite jų palūkanas su ~7 % ilgalaike rinkos grąža ir pradėkite nuo brangiausių. Peržiūrėti esamų skolų sąlygas galite su paskolų palyginimu. Tik atsikračius brangių skolų, investavimas pradeda realiai dirbti jūsų naudai.

Investavimo tikslai ir laiko horizontas

Aiškus tikslas apsaugo nuo emocinio pardavimo per rinkos kritimus. Kai žinote, kad investuojate vaiko studijoms po 15 metų, trumpalaikis 20 % nuosmukis neišprovokuoja panikos, nes jūsų horizontas leidžia rinkai atsigauti.

Trumpalaikiam investavimui (iki 3 metų), pavyzdžiui, būsto pradiniam įnašui, labiau tinka obligacijos ar taupomieji fondai, nes jų vertė svyruoja mažiau. Ilgalaikiam investavimui (5+ metai), pavyzdžiui, pensijai ar finansinei nepriklausomybei, akcijų ETF fondai istoriškai duoda didžiausią grąžą.

Be tikslo investuotojas neturi atskaitos taško, todėl pirmasis rinkos nuosmukis dažnai baigiasi parduodant nuostolingai. Užsirašykite tikslą, sumą ir datą, iki kurios norite jį pasiekti. Tai paprasčiausias būdas paversti investavimą disciplinuotu procesu.

Investavimo priemonės: ką rinktis pradedančiajam

Finansų rinkose egzistuoja dešimtys skirtingų instrumentų, tačiau pradedančiajam pakanka suprasti keturias pagrindines kategorijas: ETF fondus, akcijas, obligacijas ir investicinius fondus.

ETF fondai: kodėl tai dažniausiai rekomenduojama pradedantiesiems

ETF (biržoje prekiaujamas fondas) yra viena priemonė, kurioje sudėtas dešimčių ar tūkstančių akcijų krepšelis. Perkant vieną ETF vienetą, automatiškai investuojate į visas to krepšelio įmones, todėl nereikia analizuoti kiekvienos akcijos atskirai.

Tarp Lietuvos investuotojų populiariausi yra VWCE (Vanguard FTSE All-World), apimantis per 3 000 įmonių visame pasaulyje, ir S&P 500 indeksą sekantys ETF fondai, atspindintys didžiausias JAV bendroves. Abu variantai tinka kaip pirmoji investicija.

ETF fondai turi tris esminius privalumus pradedančiajam:

- Automatinė diversifikacija per vieną pirkinį, sumažinanti atskirų įmonių riziką

- Valdymo mokesčiai dažnai nesiekia 0,25 % per metus, palyginus su 1–2 % aktyviai valdomuose fonduose

- Lengva prieiga per Swedbank, SEB, Luminor ar tarptautinius maklerius kaip Interactive Brokers

Kadangi ETF seka indeksą, o ne bando jį aplenkti, pradedantysis išvengia vienos didžiausių klaidų: bandymo atspėti, kuri konkreti akcija augs. Pradėti investuoti į ETF Lietuvoje galima per bet kurį pagrindinį banką ar maklerį, atidarius investicinę sąskaitą internetu.

Akcijos, obligacijos ir investiciniai fondai: trumpa apžvalga

Akcijos siūlo didžiausią potencialią grąžą, bet kartu ir didžiausią riziką. Norint sėkmingai rinktis atskiras įmones, reikia laiko analizei ir gilesnių žinių apie finansines ataskaitas bei vertinimo rodiklius. Nasdaq Baltic biržoje galima investuoti į Baltijos šalių įmonių akcijas, tačiau šios rinkos likvidumas ribotas palyginus su JAV biržomis.

Obligacijos veikia kaip konservatyvesnė portfelio dalis. Lietuvos vyriausybės obligacijos tinka trumpesniam horizontui arba kaip priemonė subalansuoti rizikingesnes pozicijas. Grąža mažesnė, bet ir svyravimai žymiai švelnesni.

II ir III pakopos pensijų fondai bei bankų valdomi investiciniai fondai yra patogūs, nes nereikalauja savarankiškų sprendimų. Tačiau jų valdymo mokesčiai dažnai kelis kartus viršija ETF fondų mokesčius, todėl ilguoju laikotarpiu tai ženkliai sumažina grąžą.

O kriptovaliutos? Tai spekuliatyvi priemonė, ne investicija tradicine prasme. Pradedančiajam ji nerekomenduojama kaip pirmas žingsnis dėl itin didelio kintamumo ir reguliavimo neapibrėžtumo.

Plataus rinkos ETF lieka optimaliausias pasirinkimas pradedančiajam, nes apjungia paprastumą, mažus mokesčius ir diversifikaciją viename sprendime.

Kaip praktiškai pradėti investuoti Lietuvoje

Nuo priemonių pasirinkimo pereiname prie konkrečių veiksmų: platformos, sąskaitos ir pirmojo pirkimo.

Platformos ir makleriai Lietuvoje: palyginimas

Lietuvoje investuoti galima per vietinių bankų platformas, tarptautinius maklerius arba fintech sprendimus. Kiekviena opcija turi skirtingą mokesčių, patogumo ir priemonių balansą.

Swedbank, SEB ir Luminor siūlo investavimo paslaugas su lietuviška sąsaja ir integruotu internetiniu banku. Sąskaita atidaroma per kelias minutes toje pačioje aplinkoje, kur valdote kasdienius finansus. Tačiau komisiniai mokesčiai už sandorius didesni nei specializuotų maklerių, o priemonių pasirinkimas siauresnis.

Interactive Brokers pasižymi mažiausiais komisiniais mokesčiais ir plačiausiu priemonių spektru, apimančiu pasaulines biržas. Trūkumas: angliška sąsaja ir sudėtingesnė aplinka, kuri pradedančiajam gali atrodyti bauginanti.

Jei vertinate paprastumą ir jau naudojatės vieno iš bankų paslaugomis, pradėkite ten. Įgiję patirties ir norėdami optimizuoti mokesčius, galėsite pereiti prie pigesnio maklerio. Svarbiausia ne platforma, o tai, kad pradėtumėte reguliariai investuoti.

Vertybinių popierių ir investicinė sąskaita: ką atidaryti

Norint pirkti ETF ar akcijas, pirmiausia reikia vertybinių popierių sąskaitos, kuri veikia kaip skaitmeninė saugykla jūsų investicijoms.

Tačiau nuo pat pradžių verta atidaryti ir investicinę sąskaitą. Ji leidžia atidėti 15 % GPM mokėjimą: mokestis taikomas tik tada, kai pinigai išimami iš sąskaitos. Tai reiškia, kad reinvestuojate visą pelną be mokesčių atskaitymų, o sudėtinės palūkanos veikia efektyviau.

Praktiškai procesas paprastas: Swedbank, SEB, Luminor ir kitų bankų internetinėje bankininkystėje investicinę sąskaitą galima atidaryti per kelias minutes.

Periodinis investavimas (DCA): geriausia strategija pradedantiesiems

Periodinis investavimas (angl. Dollar-Cost Averaging) reiškia fiksuotos sumos investavimą reguliariais intervalais, pavyzdžiui, kiekvieną mėnesį, nepriklausomai nuo rinkos krypties. Kai kainos žemos, už tą pačią sumą nuperkama daugiau vienetų. Kai kainos aukštos, nuperkama mažiau.

DCA pašalina dažniausią pradedančiųjų dilemą: „kada tinkamas laikas pradėti?" Atsakymas: bet kuris laikas, nes perkant reguliariai investavimo kaina natūraliai išsilyginasi per ilgą laikotarpį. Be to, fiksuotas mėnesinis investavimas formuoja finansinį įprotį, kuris veikia net tada, kai motyvacija svyruoja.

Praktiškiausias būdas: nustatyti automatinį mėnesinį pervedimą iš asmeninės sąskaitos į investicinę. Kai investavimas tampa tokiu pat reguliariu mokėjimu kaip komunalinės sąskaitos, disciplinos klausimas išsisprendžia savaime.

Investavimo mokesčiai ir investicinė sąskaita Lietuvoje

Lietuvoje investicijų pelnas apmokestinamas 15 % GPM (gyventojų pajamų mokesčiu). Pardavę priemonę brangiau nei pirkote, valstybei sumokate 15 % nuo skirtumo. Tačiau mokesčio momentas priklauso nuo sąskaitos tipo.

Paprasta vertybinių popierių sąskaita reikalauja GPM sumokėti kiekvieną kartą, kai fiksuojate pelną. Investicinė sąskaita veikia kitaip: mokestis taikomas tik tada, kai pinigus išimate iš sąskaitos. Tarp sandorių galite laisvai pirkti, parduoti ir reinvestuoti be mokestinių pasekmių.

Kodėl tai svarbu praktiškai? Tarkime, per metus uždirbate 500 EUR pelno ir jį reinvestuojate. Su paprasta sąskaita 75 EUR atiduodate GPM iš karto, todėl toliau dirba tik 425 EUR. Su investicine sąskaita visi 500 EUR lieka rinkoje ir generuoja grąžą. Per 10–20 metų šis skirtumas tampa reikšmingas dėl sudėtinių palūkanų efekto.

Savo mėnesines išlaidas ir investavimui skirtą sumą patogiausia įvertinti su finansų skaičiuokle.

Dažniausios pradedančiųjų klaidos

Didžiausia klaida yra nepradėti. Bet pradėjus, kelios tipinės spąstai pakartotinai naikina pradedančiųjų grąžą.

Laukti tinkamo momento. Rinkos laiko nuspėti negali net profesionalūs fondų valdytojai. Tyrimai nuosekliai rodo, kad „time in the market" duoda geresnius rezultatus nei „timing the market", todėl periodinis investavimas visada pranašesnis už laukimą.

Investuoti pinigus, kurie gali prireikti per 1–2 metus. Kai rinka nukrenta 15–20 %, o jums staiga reikia pinigų, nelieka kito pasirinkimo nei parduoti nuostolingai. Būtent tam finansinis rezervas egzistuoja atskirai nuo investicijų.

Spekuliuoti vietoj investuoti. Kriptovaliutų ar meme akcijų gaudymas dėl FOMO nėra investavimas. Tai lošimas su neigiamu matematiniu lūkesčiu ilguoju laikotarpiu.

Stebėti portfelį kasdien. Emocinis reagavimas į kiekvieną svyravimą provokuoja pirkti brangiai ir parduoti pigiai. Tai priešinga bet kokiai racionaliai strategijai.

Ignoruoti mokesčius ir komisijas. Net 0,5 % metinis mokesčių skirtumas per 20 metų ženkliai sumažina galutinę sumą. Prieš pasirinkdami platformą, palyginkite komisijas ir įvertinkite bendrą finansų vaizdą.

Kur mokytis toliau ir naudingiausi šaltiniai

Dvi knygos, kurias verta perskaityti pirmiausia: John Bogle „The Little Book of Common Sense Investing" ir Benjamin Graham „The Intelligent Investor". Pirmoji pagrindžia indeksinio investavimo logiką, antroji formuoja teisingą požiūrį į rinkos svyravimus.

Lietuviškai diskutuoti apie investavimą galima r/6nuliai Reddit bendruomenėje, kur pradedantieji dalinasi patirtimi ir užduoda klausimus. Lietuvos bankas taip pat skelbia nemokamą edukacinį turinį apie finansinį raštingumą ir investuotojų apsaugą.

Asmeninių finansų temomis naudingų įrankių rasite foxbox.lt edukacijos skyriuje.

Tobulas žinojimas nėra būtinas norint pradėti. Pradėkite su bazinėmis žiniomis ir koreguokite eigoje.