BVKKMN parodo tikrąją paskolos kainą per metus, apimant ne tik palūkanas, bet ir visus privalomus mokesčius. Dėl to jis laikomas patikimiausiu būdu palyginti skirtingų kreditorių pasiūlymus vienoje vietoje.

Daugelis besiskolinančių žmonių žiūri tik į palūkanų normą ir mano, kad mažesnės palūkanos reiškia pigesnę paskolą. Tai klaidinga prielaida, nes prie palūkanų dažnai prisideda sutarties, administravimo ir kiti mokesčiai, kurie reikšmingai padidina bendrą kainą. Kaip tik šią problemą sprendžia BVKKMN, sujungdamas visas privalomas išlaidas į vieną procentinį skaičių.

Kas yra BVKKMN ir ką jis apima?

BVKKMN (bendra vartojimo kredito kainos metinė norma) yra standartizuotas procentinis rodiklis, apimantis palūkanas ir visus privalomus mokesčius: sutarties sudarymo, administravimo bei kitus. Jis leidžia objektyviai palyginti skirtingų kreditorių pasiūlymus vienodu matu.

Rodiklis standartizuotas Europos Sąjungos mastu pagal Vartojimo kredito direktyvą. Tarptautinis atitikmuo yra APR (Annual Percentage Rate), plačiai naudojamas anglakalbėse šalyse. Būtent dėl šio standartizavimo BVKKMN yra patikimiausias įrankis vertinant, kuri paskola iš tiesų kainuoja mažiau.

Kokie mokesčiai įeina į BVKKMN?

Į BVKKMN skaičiavimą įtraukiamos visos privalomos išlaidos per visą paskolos laikotarpį:

- Metinės palūkanos už paskolintą sumą

- Sutarties sudarymo mokestis

- Administravimo mokesčiai

- Mėnesiniai aptarnavimo mokesčiai

- Privalomo draudimo kaina (jei kreditorius jį reikalauja)

Palūkanos parodo tik vieno komponento kainą, o BVKKMN sujungia viską į vieną procentinį dydį. Tai leidžia palyginti paskolų pasiūlymus skirtingų kreditorių, nesigilinant į kiekvieno mokesčio detales atskirai.

Kokie mokesčiai į BVKKMN neįeina?

Į BVKKMN neskaičiuojami mokesčiai, kurie nėra privalomi arba atsiranda tik tam tikromis aplinkybėmis: išankstinio grąžinimo mokestis, delspinigiai už pavėluotus mokėjimus, turto vertinimo išlaidos, neprivalomo draudimo kaina ir notaro mokesčiai.

Prieš pasirašydami sutartį, atskirai patikrinkite šiuos mokesčius, nes jie gali reikšmingai padidinti bendrą paskolos kainą. Ypač atkreipkite dėmesį į delspinigių dydį ir išankstinio grąžinimo sąlygas.

BVKKMN ir MPN: kuo šie rodikliai skiriasi?

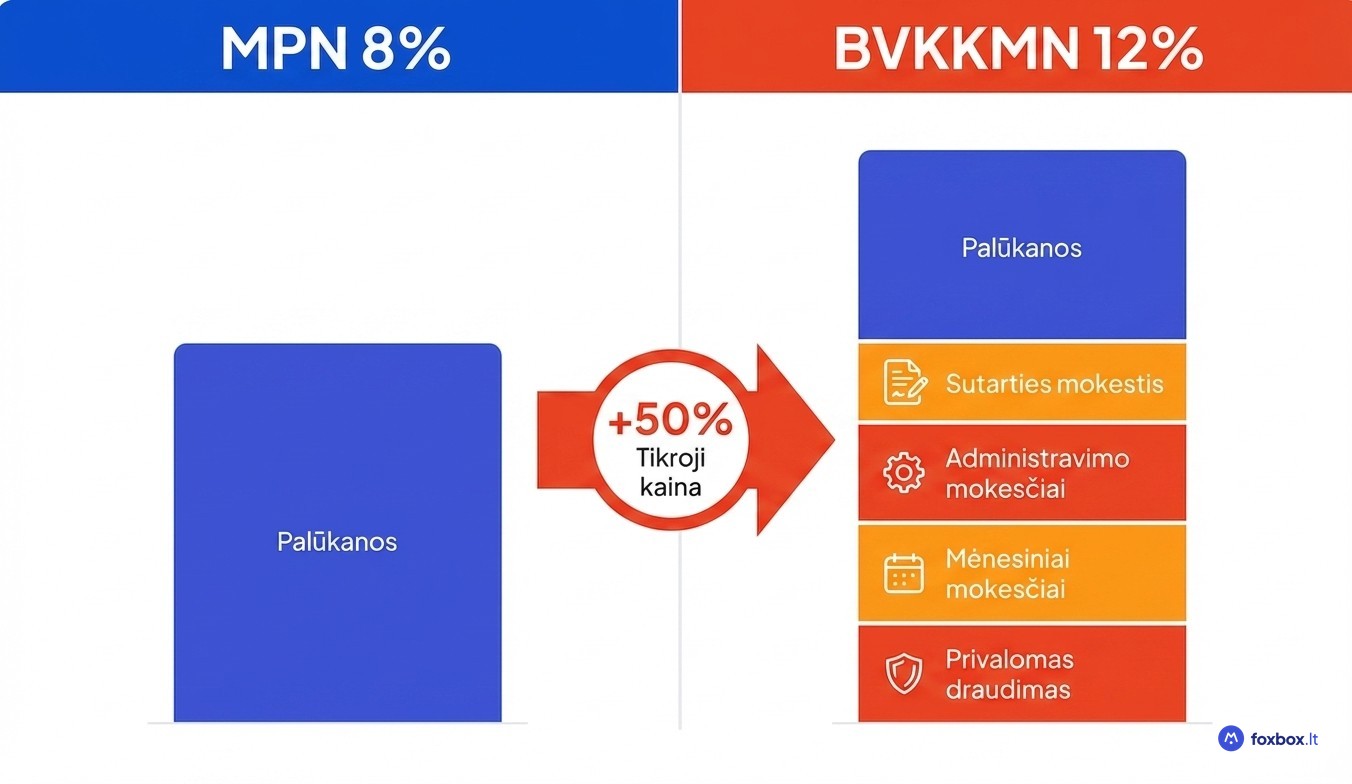

Supratę, ką BVKKMN apima, svarbu atskirti jį nuo kito dažnai matomo rodiklio. Metinė palūkanų norma (MPN) parodo tik palūkanų kainą už paskolintą sumą, neįtraukiant jokių papildomų mokesčių. BVKKMN visada yra lygus arba didesnis nei MPN, nes apima visus privalomus mokesčius.

Pavyzdžiui, paskola su 8 % MPN gali turėti 12 % BVKKMN dėl sutarties sudarymo ir administravimo mokesčių. Tikroji metinė kaina tuomet yra 50 % didesnė nei rodo vien palūkanos.

Kai kurie kreditoriai reklamose akcentuoja žemą MPN, nes ji atrodo patraukliau. Lyginant pasiūlymus visada žiūrėkite į BVKKMN, o ne vien į palūkanų normą. Tik šis rodiklis leidžia objektyviai įvertinti, kuris kreditorius siūlo mažesnę bendrą kainą.

Kaip naudoti BVKKMN lyginant paskolų pasiūlymus?

Palyginimas objektyvus tik tada, kai lyginate tą pačią paskolos sumą ir tą patį grąžinimo terminą. Skirtingi terminai keičia BVKKMN reikšmę, todėl gretinant, pavyzdžiui, 5 000 EUR paskolą 24 mėnesiams su 5 000 EUR paskola 48 mėnesiams, gausite klaidinančius rezultatus.

Geriausias būdas: kreipkitės į kelis kreditorius dėl preliminarių pasiūlymų ir gretinkite tris rodiklius: BVKKMN, mėnesinę įmoką ir bendrą grąžinamą sumą eurais. Konkrečią sumą pagal savo sąlygas galite pasitikrinti su paskolos skaičiuokle.

Reklamuojamas BVKKMN dažnai yra orientacinis. Galutinė reikšmė priklauso nuo jūsų kredito istorijos ir kreditingumo, todėl asmeninis pasiūlymas gali skirtis nuo to, ką matote reklamoje.

Praktinis pavyzdys: dvi paskolos, skirtingas BVKKMN

Įsivaizduokite dvi 3 000 EUR paskolas 24 mėnesiams. Paskola A siūlo 7 % MPN ir 10 % BVKKMN, mėnesinė įmoka siekia apie 138 EUR, o bendra grąžinama suma sudaro maždaug 3 312 EUR.

Paskola B atrodo patraukliau, nes MPN tik 6 %. Tačiau jos BVKKMN yra 14 %, mėnesinė įmoka kyla iki 143 EUR, o bendra suma pasiekia apie 3 432 EUR. Skirtumą lemia sutarties sudarymo ir administravimo mokesčiai, kurie į MPN neįeina.

Paskola B su žemesnėmis palūkanomis kainuoja 120 EUR daugiau nei Paskola A. BVKKMN, o ne MPN, atskleidžia tikrąją paskolos kainą.

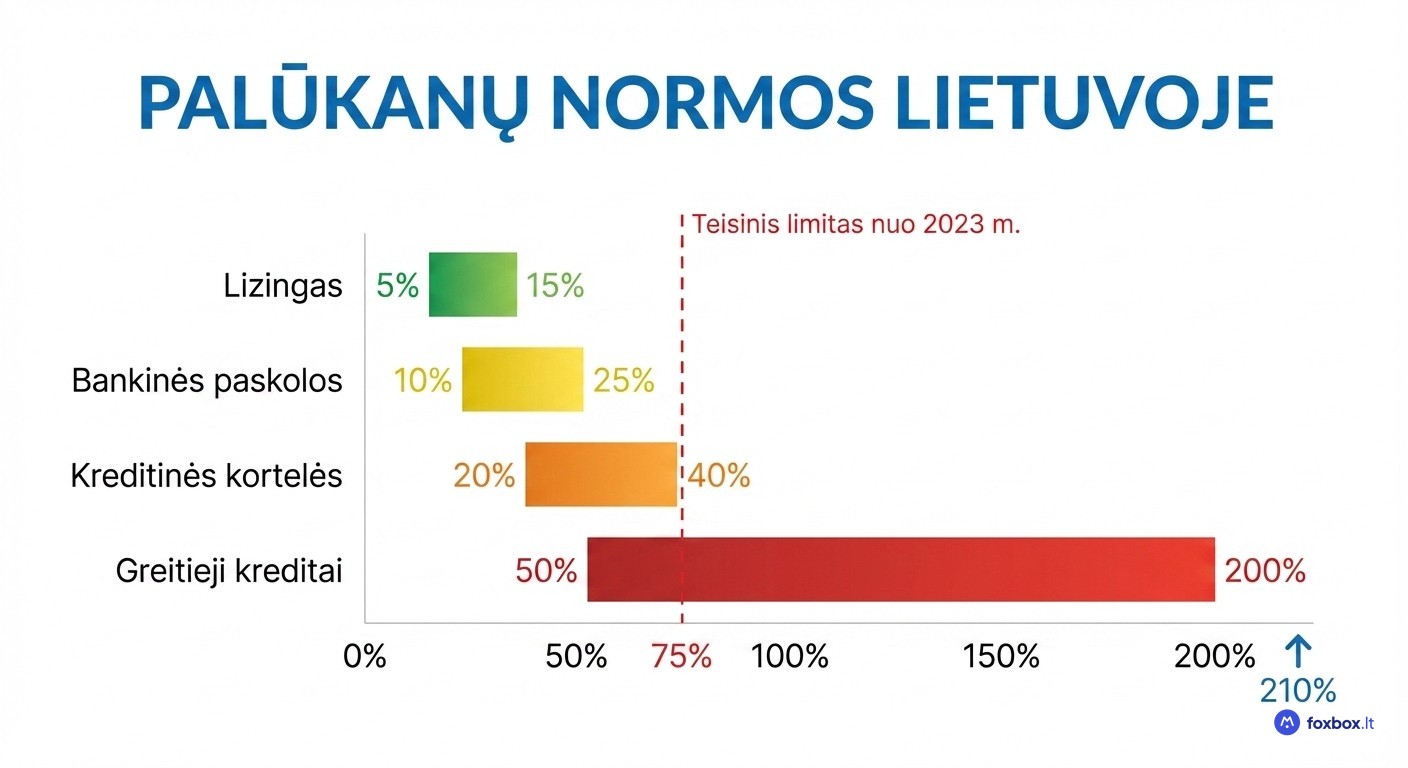

Koks BVKKMN dydis laikomas normaliu Lietuvoje?

BVKKMN dydis priklauso nuo kredito tipo, todėl universalaus „normalaus" skaičiaus nėra. Orientaciniai 2026 m. diapazonai Lietuvos rinkoje:

- Bankinės vartojimo paskolos paprastai svyruoja nuo 10 iki 25 %

- Lizingo paslaugos dažniausiai patenka į 5–15 % intervalą

- Kreditinės kortelės gali siekti 20–40 %

- Greitieji kreditai neretai pasiekia 50–200 %

Greitųjų kreditų BVKKMN būna ypač aukštas dėl trumpo grąžinimo termino ir didelių administravimo mokesčių. Šimtaprocentiniai rodikliai čia įprasti, tačiau tai nereiškia, kad tokie kreditai palankūs vartotojui.

Kreditinių kortelių BVKKMN skaičiuojamas nuo faktiškai panaudotos sumos, todėl jį sunkiau lyginti tiesiogiai su paskolų pasiūlymais.

Teisinės nuostatos: ką Lietuvos įstatymai sako apie BVKKMN?

Pagal LR Vartojimo kredito įstatymą visi licencijuoti kreditoriai privalo nurodyti BVKKMN tiek reklaminėje medžiagoje, tiek prieš sutarties sudarymą. Ši prievolė galioja nepriklausomai nuo kredito sumos ar tipo.

Lietuvos teisė taip pat nustato BVKKMN viršutinę ribą. Nuo 2023 m. vartojimo kreditų BVKKMN negali viršyti 75 %, nors anksčiau ši riba siekė 200 %. Ribos tikslas: apsaugoti vartotojus nuo neproporcingai brangių kreditų.

Lietuvos bankas prižiūri, ar kreditoriai laikosi šių reikalavimų, ir priima vartotojų skundus. Be to, galioja atsakingo skolinimosi nuostata: visos kredito įmokos neturėtų viršyti 40 % grynųjų pajamų. Tai papildomas orientyras šalia BVKKMN, padedantis įvertinti realų paskolos įperkamumą.

O jei kreditorius vengia nurodyti BVKKMN? Tai rimtas įspėjamasis ženklas. Vartotojas turi teisę reikalauti šios informacijos ir gali kreiptis tiesiai į Lietuvos banką.

Žinoti, kas yra BVKKMN ir kaip jį skaityti, yra pirmas žingsnis priimant finansiškai pagrįstą sprendimą. Ir dar geriau, kai galite skirtingų kreditorių BVKKMN palyginti vienoje vietoje, be būtinybės lankyti kiekvieną svetainę atskirai.

Foxbox.lt leidžia palyginti skolintojų pasiūlymus pagal BVKKMN, palūkanas ir kitas sąlygas, todėl per kelias minutes matysite realią paskolos kainą, o ne tik reklaminius skaičius. Palyginimas yra visiškai nemokamas.