Paskolos pensininkams Lietuvoje yra prieinamos, nes skolintojai pensiją vertina kaip reguliarias pajamas. Vis dėlto amžiaus ribos, mažesni mėnesiniai srautai ir griežtesni bankų reikalavimai daro procesą sudėtingesniu nei vidutinio amžiaus darbuotojui. Dėl to daugelis pensininkų net nesikreipia, nors realiai atitiktų bent kelių skolintojų sąlygas.

Kas iš tiesų lemia, ar pensininkas gaus paskolą? Ne amžius savaime, o paskolos grąžinimo pabaigos data, pajamų ir įsipareigojimų santykis bei kredito istorija. Skirtumas tarp bankų ir nebankinio sektoriaus pasiūlymų gali siekti keliolika procentinių punktų palūkanų, todėl tinkamai palyginus paskolas galima sutaupyti šimtus eurų.

Kas yra paskolos pensininkams ir kam jos reikalingos

Pensija traktuojama kaip reguliarios pajamos tiek bankuose, tiek nebankiniame sektoriuje, todėl pensininkai turi teisę kreiptis dėl paskolos kaip ir bet kuris kitas asmuo su nuolatinėmis pajamomis. Skolintojai vertina ne patį pensininko statusą, o gebėjimą grąžinti skolą laiku.

Dažniausios priežastys skolintis: neplanuotos sveikatos išlaidos, būsto remontas, buitinės technikos atnaujinimas arba finansinė pagalba šeimos nariams. Šie poreikiai neišnyksta sulaukus pensinio amžiaus.

Didžiausia pensininko baimė, kad vien amžius užkirs kelią paskolai. Sprendimą lemia mokumas ir kredito istorija. Jei mėnesinės pajamos padengia įmokas, o ankstesni įsipareigojimai vykdyti laiku, galimybės gauti paskolą išlieka realios.

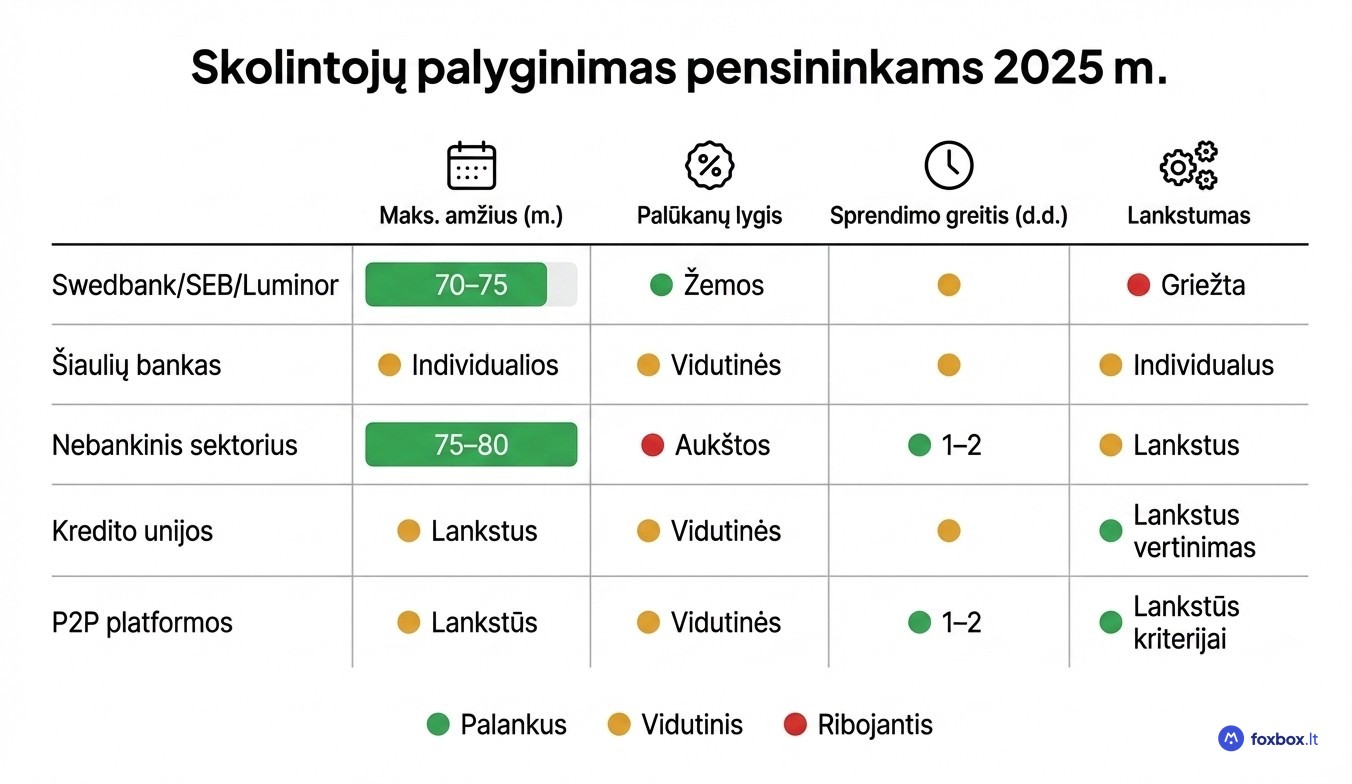

Iki kokio amžiaus galima gauti paskolą Lietuvoje

Dauguma skolintojų Lietuvoje 2026 m. taiko 70–80 metų amžiaus ribą, tačiau ji nurodo ne kreipimosi momentą, o paskolos grąžinimo pabaigą. Tai dažna painiava: pensininkas gali kreiptis būdamas 68 metų, bet jei paskolos terminas 10 metų, skolintojas vertins, ar asmuo atitiks reikalavimus sulaukęs 78-erių.

Bankai paprastai taiko žemesnę ribą nei nebankinis sektorius ar kredito unijos, todėl paskolos tipas ir skolintojas tiesiogiai lemia galimybes.

Bankų sąlygos pensininkams: Swedbank, SEB, Luminor, Šiaulių bankas

Didieji Lietuvos bankai, tokie kaip Swedbank, SEB ir Luminor, paprastai taiko griežtesnius amžiaus apribojimus: paskolos grąžinimo pabaiga dažniausiai negali viršyti 70–75 metų. Ilgesni terminai pensininkams tampa sunkiai prieinami.

Šiaulių bankas tarp bankų laikomas potencialiai lankstesne alternatyva, jo sąlygos gali būti individualesnės priklausomai nuo kliento finansinės situacijos.

Bankų paskolos pensininkams patrauklios dėl mažesnių palūkanų, tačiau pats procesas ilgesnis, o pajamų ir dokumentų reikalavimai griežtesni. Prieš renkantis konkretų banką verta kreiptis individualiam įvertinimui arba palyginti pasiūlymus iš skirtingų skolintojų.

Nebankinis sektorius, kredito unijos ir P2P platformos

Nebankiniams skolintojams pensininko amžius yra mažesnė kliūtis. Daugelis jų priima paraiškas iki 75–80 metų paskolos pabaigai, o sprendimą dažnai priima per 1–2 darbo dienas. Tai ypač aktualu, kai bankai atsisako dėl griežtų vidinių limitų.

Kredito unijos vertina bendrą finansinę situaciją, o ne vien kredito balą, todėl tinka pensininkams su nestandartinėmis pajamomis, pavyzdžiui, nuomos ar žemės ūkio pajamomis šalia pensijos.

P2P (tarpusavio skolinimo) platformos veikia kitu principu: paskolą finansuoja privatūs investuotojai, o platforma tik sujungia šalis. Kriterijai čia lankstesni nei bankuose.

Tačiau lankstumas kainuoja. Nebankinio sektoriaus palūkanos gali siekti 20–24 % ir daugiau. Prieš pasirašant sutartį, būtina lyginti BVKKMN, nes tik šis rodiklis parodo tikrąją paskolos kainą, įskaitant visus mokesčius.

Paskolų tipai pensininkams: sumos, palūkanos ir sąlygos

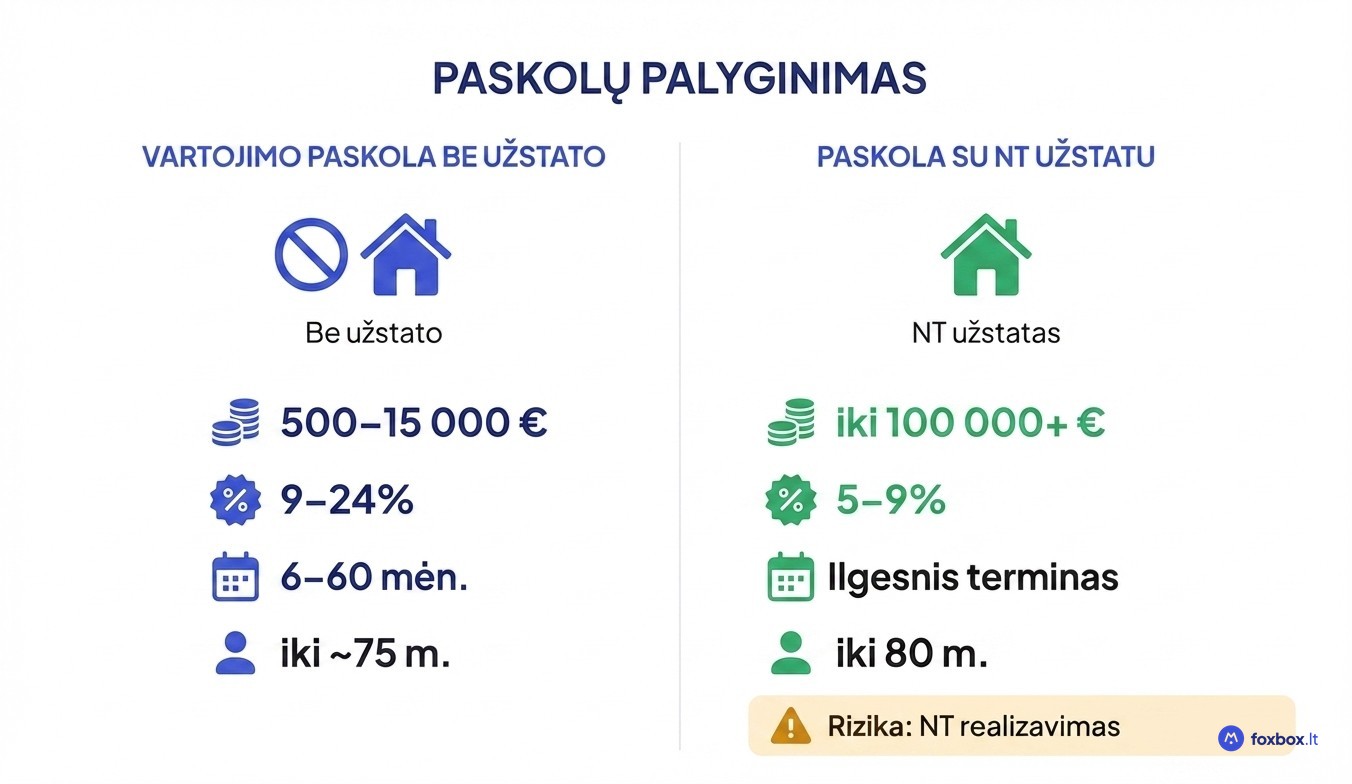

Pensininkai dažniausiai renkasi vieną iš dviejų variantų: vartojimo paskolą be užstato arba paskolą su nekilnojamojo turto užstatu. Šie tipai skiriasi sumomis, palūkanomis ir rizika.

Vartojimo paskola be užstato

Pensininkams dažniausiai siūlomos 500–15 000 eurų sumos su grąžinimo terminu nuo 6 iki 60 mėnesių. Palūkanos svyruoja nuo 9 iki 24 %, priklausomai nuo skolintojo ir individualaus rizikos profilio.

Šis variantas tinka trumpalaikiams poreikiams: buitinei technikai, neplanuotoms sveikatos išlaidoms ar nedideliam remontui, kai nereikia įkeisti turto.

Paskola su nekilnojamojo turto užstatu

Daugelis pensininkų turi nuosavą būstą, ir būtent tai atveria galimybę gauti didesnę sumą su mažesnėmis palūkanomis, orientaciškai 5–9 %. Skolintojai tokiu atveju taiko aukštesnę amžiaus ribą, neretai iki 80 metų paskolos pabaigai, o sumos gali siekti 100 000 eurų ir daugiau.

Rizika proporcinga: jei įmokos nebus mokamos laiku, skolintojas turi teisę inicijuoti įkeisto turto realizavimą. Prieš pasirašant sutartį būtina realiai įvertinti savo mėnesines pajamas ir ilgalaikį mokumą.

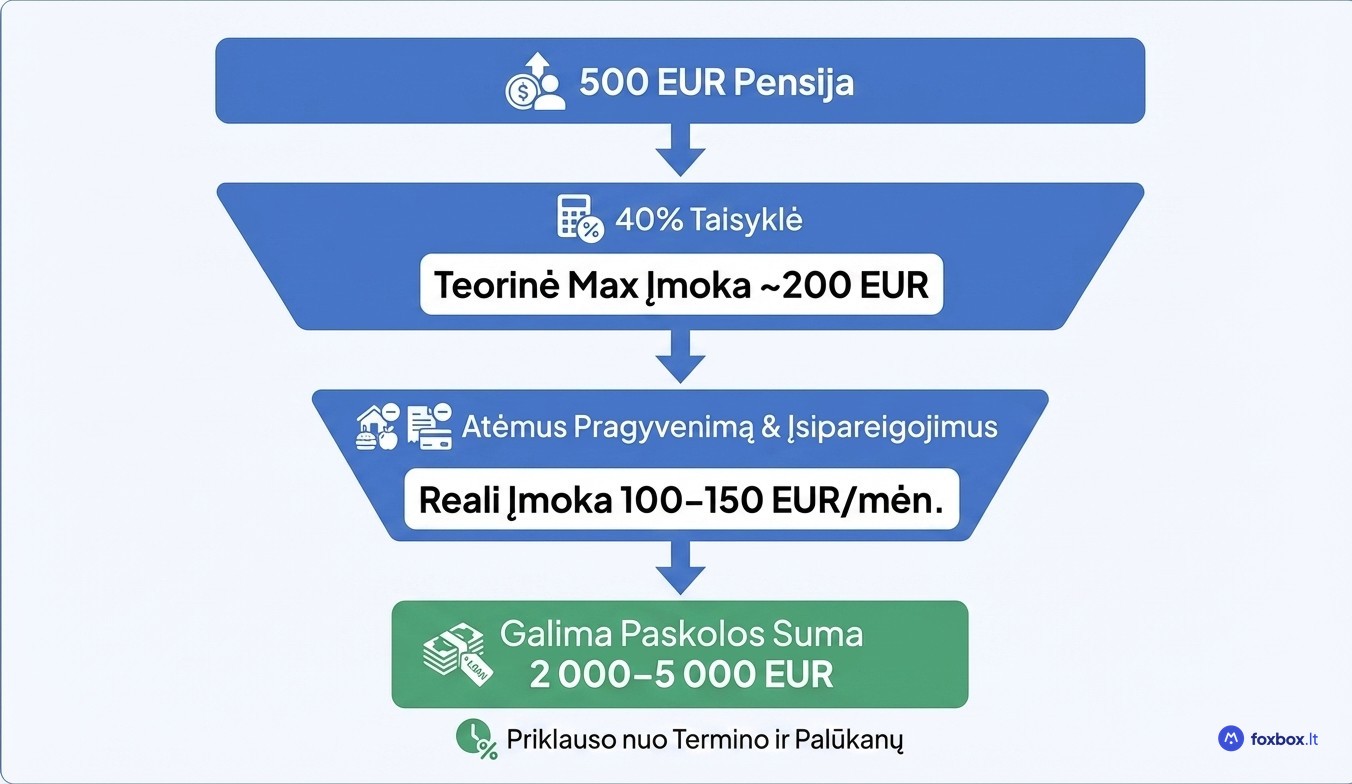

Konkretus pavyzdys: kiek galima pasiskolinti su 500 eurų pensija

Lietuvoje skolintojai taiko 40 % taisyklę: mėnesinė įmoka neturėtų viršyti 40 % pajamų. Nuo 500 eurų pensijos dar reikia atimti būtinas pragyvenimo išlaidas ir esamus įsipareigojimus, todėl reali galima įmoka dažniausiai siekia 100–150 eurų per mėnesį.

Su tokia įmoka orientacinė paskolos suma svyruoja nuo 2 000 iki 5 000 eurų, priklausomai nuo termino ir palūkanų normos. Ilgesnis terminas leidžia pasiskolinti daugiau, bet padidina bendrą sumokamą kainą.

Tikslią sumą galite paskaičiuoti su paskolų skaičiuokle pagal savo individualias pajamas ir įsipareigojimus.

Reikalavimai ir dokumentai: ką turi žinoti pensininkas prieš kreipiantis

Skolintojai pirmiausia vertina pajamas: pensijos dydį, papildomas pajamas iš nuomos, dividendų ar darbo. Pajamas patvirtina Sodros išrašas, kurį galima užsisakyti internetu per kelias minutes.

Prieš teikiant paraišką, būtina patikrinti savo kredito istoriją per Creditinfo. Net nedidelės klaidos, pavyzdžiui, netiksliai užfiksuotas senas įsipareigojimas, gali lemti atsisakymą, todėl jas verta ištaisyti iš anksto. Plačiau apie tai rasite kredito istorijos gide.

Standartinis dokumentų sąrašas:

- Asmens tapatybės dokumentas

- Pensijos pažyma arba Sodros išrašas

- Banko sąskaitos išrašas (paskutinių 3 mėn.)

- Informacija apie esamus finansinius įsipareigojimus

Dauguma skolintojų priima paraiškas internetu, todėl viso proceso net nereikia palikti namų.

Ką daryti, jei paskola nesuteikta arba kredito istorija bloga

Atsisakymas neužkerta kelio skolintis, tačiau reikalauja kitokio požiūrio. Pirmiausia patikrinkite savo kredito istoriją per Creditinfo, nes duomenų bazėse pasitaiko klaidų, kurias ištaisius situacija gali pasikeisti iš esmės.

Kredito unijos vertina bendrą finansinę situaciją ir mokėjimų istoriją, o ne vien kredito balą. Tai pensininkams su nestandartine situacija dažnai tampa realiausia alternatyva. Kitas variantas: paskola su nekilnojamojo turto užstatu, nes turtas kompensuoja skolintojo riziką net esant prastai istorijai.

Jei skolinimasis per rizikingas, verta apsvarstyti socialinę paramą: kompensacijas šildymui, sveikatos paslaugų lengvatas, savivaldybių pašalpas. O turint esamų įsipareigojimų, galima derėtis su kreditoriais dėl mokėjimų grafiko keitimo, atidėjimo ar palūkanų peržiūros.

Rinkdamiesi paskolą svarbu ne tik palūkanos, bet ir bendra paskolos kaina, grąžinimo sąlygos bei skolintojo patikimumas. Foxbox.lt leidžia palyginti vartojimo paskolas iš daugiau nei 100 skolintojų vienoje vietoje, todėl galite greitai rasti pasiūlymą, pritaikytą būtent jūsų situacijai ir pajamoms.

Nesvarbu, ar ieškote mažesnės sumos einamosioms išlaidoms, ar svarstote apie esamų įsipareigojimų sujungimą, pradėkite nuo nemokamo palyginimo Foxbox.lt platformoje. Tai padės priimti finansinį sprendimą remiantis realiomis rinkos sąlygomis, o ne spėjimais.