Refinansavimas, arba perkreditavimas, leidžia pakeisti esamą paskolą nauja, palankesnėmis sąlygomis. Tai vienas dažniausių būdų sumažinti mėnesinę finansinę naštą, ypač kai rinkoje palūkanų normos krenta arba asmeninė finansinė situacija pagerėja nuo pirminės sutarties pasirašymo.

Vis dėlto ne kiekvienas perkreditavimas atneša realią naudą. Sutarties nutraukimo mokesčiai, administravimo kaštai ir pasikeitęs grąžinimo terminas gali nustelbti tariamą sutaupymą. Prieš priimant sprendimą svarbu suprasti, kaip visas procesas veikia iš vidaus ir kokius skaičius tikrinti.

Žemiau rasite paprastą refinansavimo apibrėžtį su konkrečiu pavyzdžiu, pagrindinius privalumus ir trūkumus, kaštų paaiškinimą bei atsakymus į dažniausius klausimus, kurie padės įvertinti, ar jūsų atveju refinansavimas tikrai apsimoka.

Kas yra refinansavimas? Paprasta apibrėžtis ir pavyzdys

Refinansavimas reiškia naujos paskolos paėmimą esamai skolai (ar kelioms) padengti palankesnėmis sąlygomis: mažesne palūkanų norma, mažesne mėnesine įmoka arba patogesniu grąžinimo terminu.

Procesas veikia paprastai. Tarkime, turite paskolą banke A. Kreipiatės į banką B, kuris pasiūlo geresnes sąlygas. Bankas B sumoka jūsų likusią skolą bankui A, o jūs toliau mokate tik bankui B nauja, palankesne įmoka.

Refinansuoti galima ne tik vieną paskolą. Jei turite kelis finansinius įsipareigojimus, pvz., vartojimo paskolą, lizingą ir greitąją paskolą, visas jas galima sujungti į vieną naują paskolą su viena mėnesine įmoka. Tai supaprastina finansų valdymą, nes vietoj kelių skirtingų mokėjimo datų lieka tik viena.

Refinansavimas ir perkreditavimas – ar tai tas pats?

Taip, Lietuvos rinkoje refinansavimas ir perkreditavimas reiškia tą patį: nauja paskola paimama senai skolai padengti palankesnėmis sąlygomis. Abu terminai vartojami pakaitomis tiek bankų, tiek kredito unijų komunikacijoje.

Dažnai girdimas ir trečias terminas: paskolų apjungimas arba konsolidacija. Jis akcentuoja kelių paskolų sujungimą į vieną įmoką, tačiau praktikoje procesas identiškas. Skirtumas tik niuanse: refinansavimas gali apimti ir vienos paskolos perkėlimą geresnėmis sąlygomis, o konsolidacija paprastai reiškia dviejų ar daugiau skolų apjungimą.

Konkretus pavyzdys: kaip atrodo refinansavimas realiame gyvenime

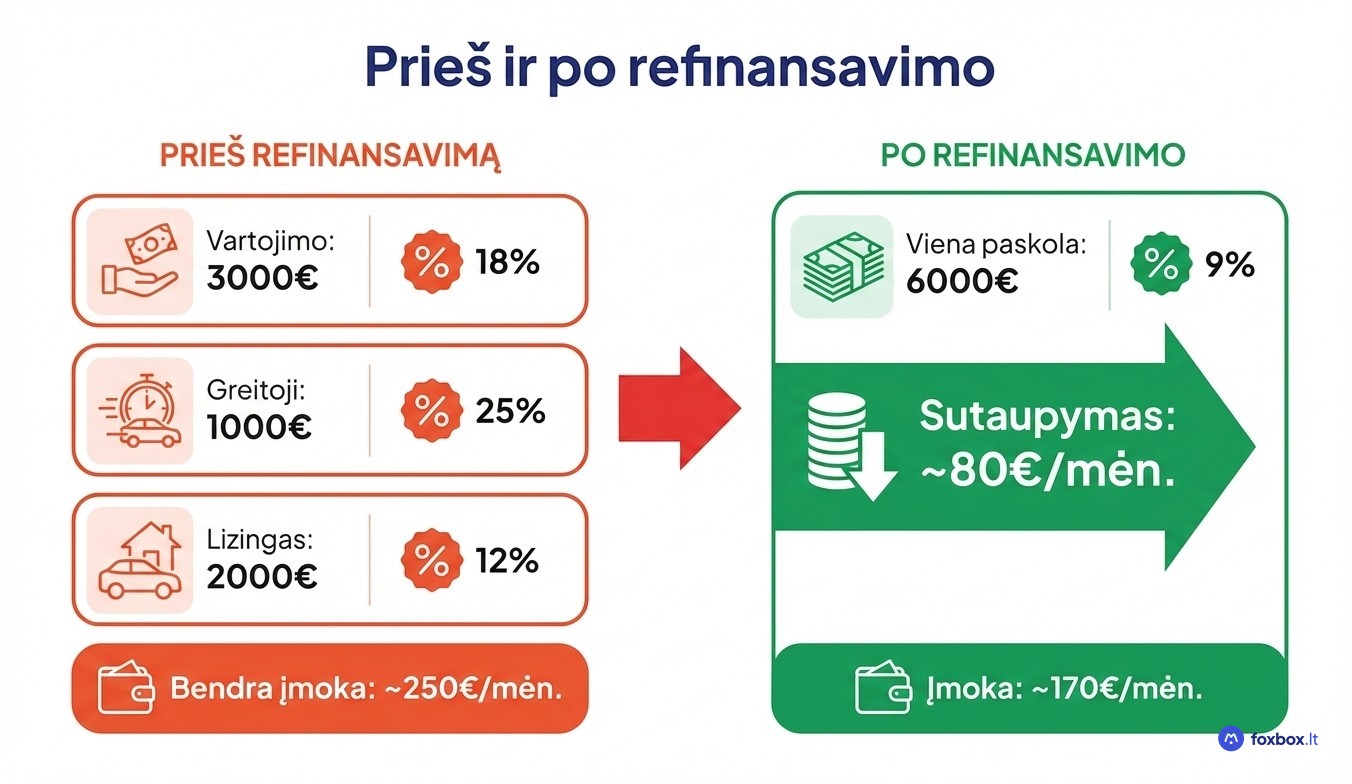

Tarkime, žmogus turi tris skirtingas paskolas: vartojimo paskolą 3 000 € su 18 % palūkanomis, greitąją paskolą 1 000 € su 25 % ir lizingą 2 000 € su 12 %. Bendra mėnesinė įmoka siekia apie 250 €.

Refinansavus visas tris į vieną 6 000 € paskolą su 9 % palūkanomis, mėnesinė įmoka sumažėja iki maždaug 170 €. Tai apie 80 € per mėnesį mažiau, nes visos trys skolos pakeičiamos viena paskola su gerokai žemesne palūkanų norma.

Tačiau tikrasis sutaupymas priklauso nuo konkretaus atvejo. Ilgesnis grąžinimo terminas gali sumažinti įmoką, bet padidinti bendrą sumokamą sumą. Lyginant pasiūlymus reikia žiūrėti ne tik mėnesinę įmoką, bet ir BVKKMN, kuris parodo tikrąją paskolos kainą. Paskaičiuoti savo atvejį galite su paskolos skaičiuokle.

Kodėl žmonės renkasi refinansuoti: pagrindiniai privalumai

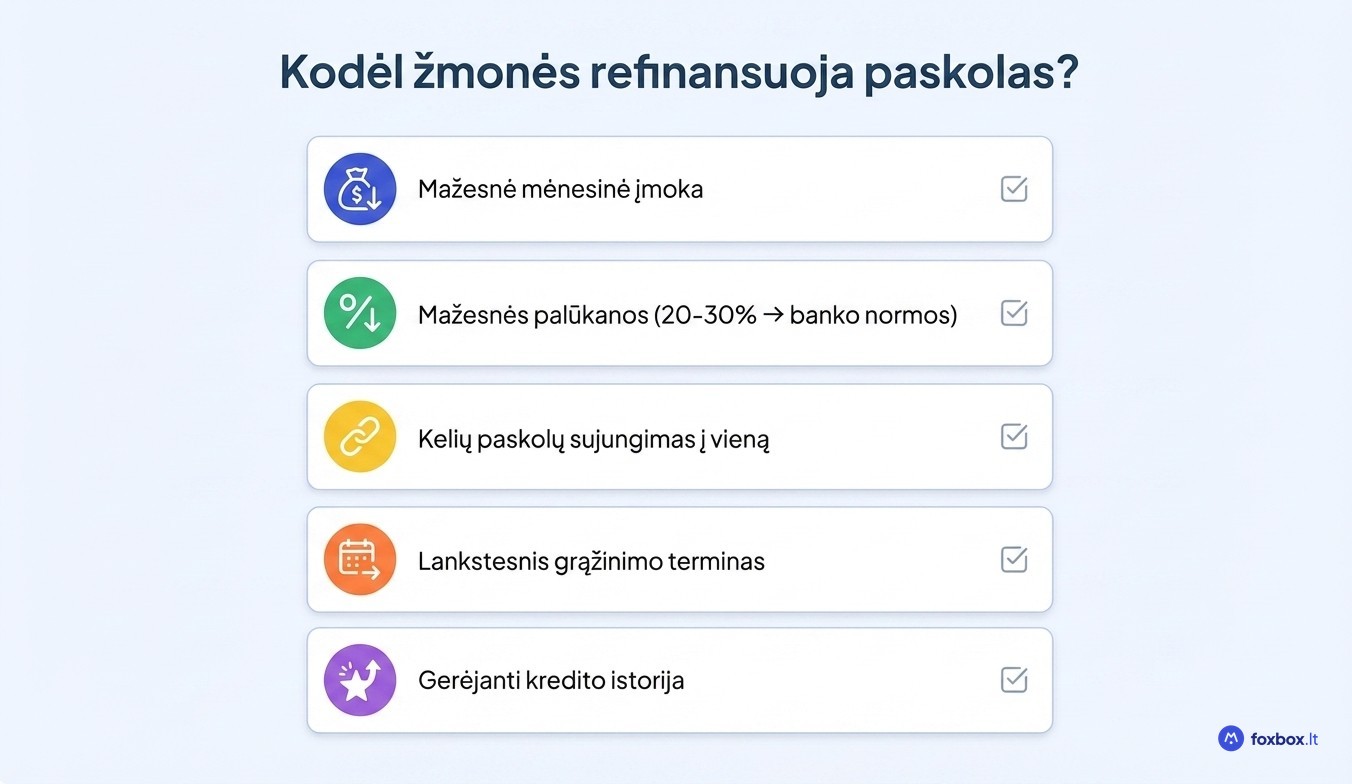

Dažniausia priežastis, kodėl skolininkai refinansuoja paskolas, yra mažesnė mėnesinė įmoka. Sumažėjusi įmoka atlaisvina biudžetą maistui, komunaliniams mokesčiams ar netikėtoms išlaidoms.

Be to, refinansavimas leidžia atsikratyti aukštų palūkanų, ypač jei pirminė paskola buvo paimta per greitųjų kreditų bendroves, kur metinės palūkanos neretai siekia 20–30 %. Perkėlus skolą pas banką ar kredito uniją, palūkanų norma gali sumažėti kelis kartus.

Kelių paskolų sujungimas į vieną įmoką taip pat supaprastina finansų valdymą. Viena mokėjimo data vietoje trijų ar keturių mažina riziką praleisti terminą ir gauti delspinigius.

Dar galima pasirinkti lankstesnį grąžinimo terminą: trumpesnis laikotarpis sumažina bendrą permoką, o ilgesnis padeda, kai mėnesinis biudžetas įtemptas. O reguliariai ir laiku mokama viena tvarkinga įmoka ilgainiui gerina kredito istoriją, kas atveria galimybes palankesnėms sąlygoms ateityje.

Kaip veikia refinansavimo procesas

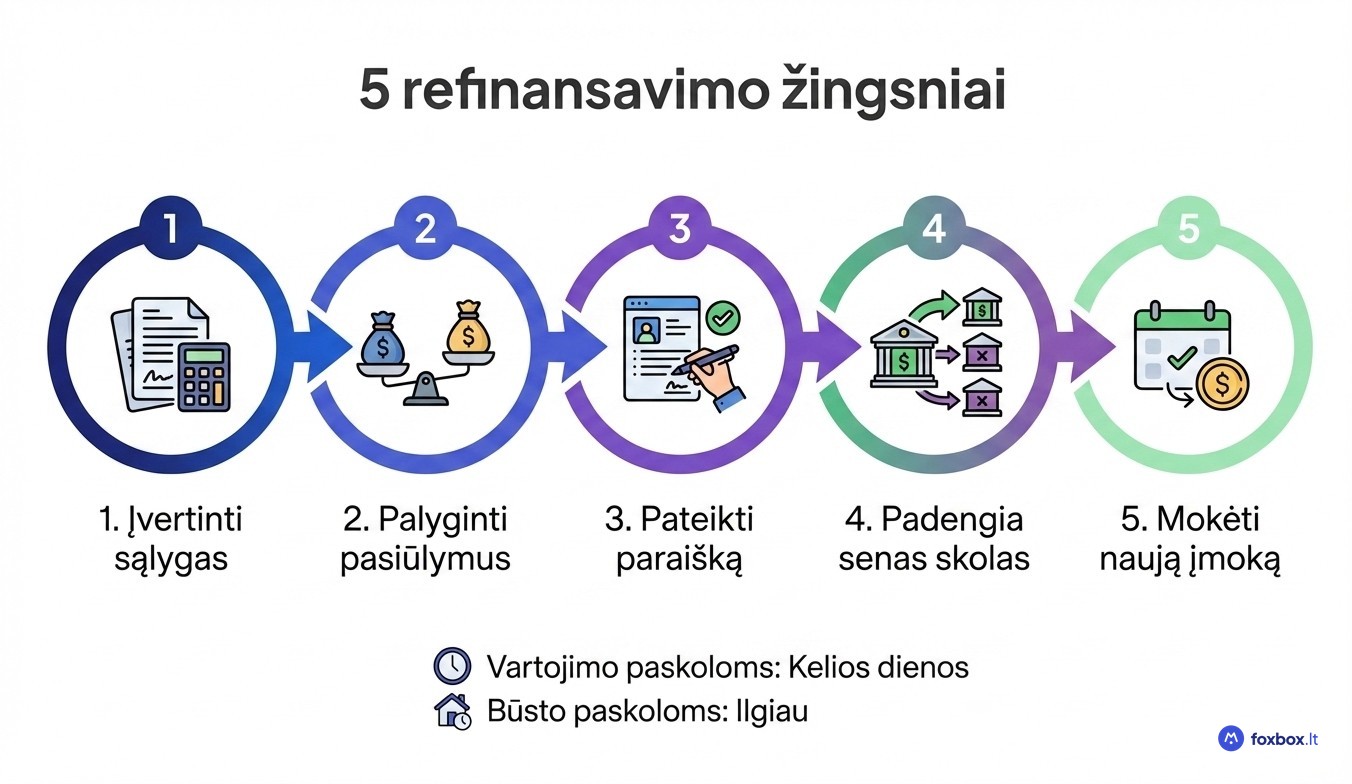

Visas procesas susideda iš penkių aiškių etapų, kuriuos galima atlikti per kelias dienas arba kelias savaites, priklausomai nuo paskolos tipo.

Vartojimo paskolų refinansavimas paprastai užtrunka nuo kelių dienų iki savaitės. Būsto paskolų atveju procesas ilgesnis, nes reikia turto vertinimo ir hipotekos perkėlimo per notarą.

Vis dėlto būsto paskolos refinansavimas 2025 metais Lietuvoje tapo paprastesnis. Teisinis reguliavimas leidžia pereiti pas kitą kreditorių supaprastinta tvarka, todėl biurokratinė našta skolininkui gerokai mažesnė nei anksčiau.

Kiek kainuoja refinansavimas ir į ką atkreipti dėmesį

Refinansavimas nėra nemokamas. Sutarties nutraukimo mokesčiai, naujos paskolos administravimo įmokos, o būsto paskolos atveju dar ir turto vertinimas bei notaro paslaugos gali ženkliai sumažinti tikėtiną sutaupymą. Prieš priimant sprendimą būtina suskaičiuoti visus perėjimo kaštus ir palyginti juos su nauda per likusį terminą.

Sutarties nutraukimo mokesčiai ir kiti kaštai

Prieš pasirašant naują sutartį, būtina įvertinti visus perėjimo kaštus:

Refinansavimas apsimoka tik tada, kai sutaupymas per likusį grąžinimo terminą aiškiai viršija šių kaštų sumą. Lyginant pasiūlymus reikia skaičiuoti ne vien mėnesinę įmoką, bet bendrą mokėtiną sumą kartu su visais mokesčiais.

Praktinis patarimas: pranešę dabartiniam bankui apie ketinimą refinansuoti, neretai gausite pagerintą pasiūlymą iš jo paties. Bankai nori išlaikyti klientus.

BVKKMN – svarbiausias rodiklis lyginant pasiūlymus

BVKKMN (Bendra vartojimo kredito kainos metinė norma) parodo tikrąją paskolos kainą, nes apima ne tik palūkanas, bet ir visus susijusius mokesčius: administravimo įmokas, draudimą, sutarties sudarymo kainą. Lietuvos bankas rekomenduoja šį rodiklį kaip pagrindinį palyginimo įrankį renkantis tarp skolintojų.

Mažesnė mėnesinė įmoka dar nereiškia pigesnės paskolos. Ilgesnis grąžinimo terminas sumažina įmoką, tačiau bendra sumokama suma gali ženkliai išaugti. Lyginant refinansavimo pasiūlymus reikia žiūrėti būtent BVKKMN, o ne vien mėnesinę įmoką.

Kada refinansavimas verta ir kada ne

Sprendimas refinansuoti apsimoka ne visada, todėl prieš teikiant paraišką reikia įvertinti ir naudą, ir riziką.

Refinansuoti verta, kai:

Tačiau yra situacijų, kai perkreditavimas kainuoja daugiau nei sutaupoma.

Refinansuoti neverta, kai:

Dažna klaidinga nuostata: refinansavimas suteikia papildomų pinigų. Iš tikrųjų tai tik senos skolos pakeitimas nauja, nebent kalbama apie būsto paskolą su turto vertės išlaisvinimu.

O kaip dėl kredito istorijos? Nauja kredito užklausa gali laikinai šiek tiek sumažinti reitingą. Bet ilgalaikėje perspektyvoje reguliariai mokama viena tvarkinga įmoka kreditingumą gerina.

Refinansavimas gali tapti vienu protingiausių finansinių sprendimų, tačiau tik tuomet, kai pasirenkate tikrai palankiausias sąlygas. Foxbox.lt leidžia palyginti refinansavimo pasiūlymus iš daugiau nei 100 skolintojų vienoje vietoje, todėl galite greitai įvertinti, kuri paskola sumažins jūsų mėnesines įmokas ar bendrą permoką.

Nesvarbu, ar norite pakeisti vieną brangią paskolą, ar sujungti kelias skolas į vieną, pradėkite nuo skaičių. Pasinaudokite paskolų skaičiuokle ir per kelias minutes sužinosite, kiek realiai galite sutaupyti refinansuodami.