Šeimos biudžetas yra vienas efektyviausių būdų suvaldyti finansinį chaosą, kai pajamos lyg ir pakankamos, bet mėnesio pabaigoje pinigų vis tiek trūksta. Dauguma lietuvių šeimų susiduria su ta pačia problema: išlaidos auga greičiau nei pajamos, o taupymui tiesiog „nebelieka". Ir dažniausiai priežastis ne per mažos pajamos, o tai, kad pinigų srautai nėra sąmoningai valdomi.

Biudžeto sudarymas nereikalauja nei finansinio išsilavinimo, nei sudėtingų įrankių. Užtenka keturių aiškių žingsnių, paprastos lentelės ir 15 minučių per savaitę. Žemiau rasite konkretų planą nuo nulio: kaip surašyti pajamas ir išlaidas, paskirstyti jas pagal 50/30/20 taisyklę, pamatysite realų pavyzdį šeimai su 2 500 € mėnesio pajamomis ir sužinosite, kokie nemokami įrankiai palengvina visą procesą.

Nesvarbu, ar tik pradedate domėtis asmeniniais finansais, ar norite sutvarkyti jau seniai strigusią sistemą, principai tie patys. O jei šeimoje yra ir paskolų, palyginti skolintojų pasiūlymus verta dar prieš sudarant biudžetą, nes mažesnė mėnesinė įmoka iš karto atlaisvina erdvės taupymui.

Kas yra šeimos biudžetas ir kodėl jis reikalingas

Šeimos biudžetas yra mėnesinis pajamų ir išlaidų planas, padedantis kontroliuoti pinigų srautus ir siekti bendrų finansinių tikslų. Tai ne griežtas apribojimas, o įrankis, leidžiantis priimti sąmoningus sprendimus kartu.

Trys pagrindiniai privalumai išsiskiria iš karto. Pirma, pinigų kontrolė: žinote, kur nukeliauja kiekvienas euras, todėl nebelieka mėnesio pabaigos nuostabos. Antra, mažesnis finansinis stresas, nes aiškūs skaičiai pakeičia nerimą dėl nežinomybės.

Trečia, ir bene svarbiausia, atsiranda galimybė planuoti ilgalaikius tikslus. Būsto pirkimas, vaikų studijos ar bendros atostogos tampa ne svajonėmis, o konkrečiais planais su terminais ir sumomis.

Biudžetas veikia kaip šeimos finansinis kompasas. Kai abu partneriai mato tą patį vaizdą, finansiniai sprendimai priimami lengviau ir su mažiau nesutarimų. Bet nuo ko pradėti, jei iki šiol jokio plano nebuvo?

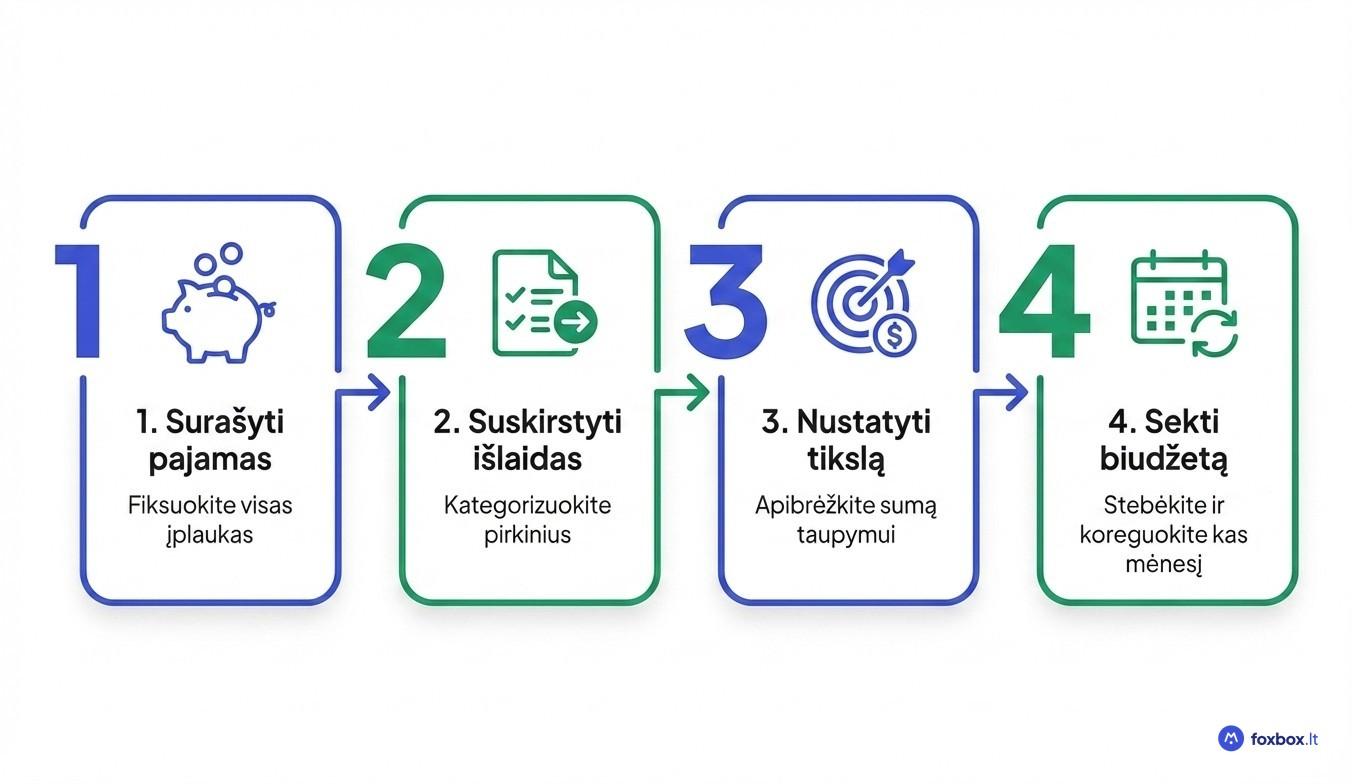

Kaip sudaryti šeimos biudžetą nuo nulio: 4 žingsniai

Prieš kuriant bet kokį planą, verta 1–2 mėnesius tiesiog fiksuoti kiekvieną išlaidą. Tik matant realius skaičius, o ne spėliones, biudžetas tampa praktiškas ir veikiantis.

1. Surašykite visas šeimos pajamas

Pirmiausia surašykite kiekvieną pinigų šaltinį, kuris kas mėnesį pasiekia šeimos kišenę. Pagrindiniai pajamų šaltiniai:

Darbo atlyginimai (grynaisiais, po mokesčių)

Vaiko pinigai ir socialinės išmokos (šildymo kompensacija, pašalpos)

Papildomos pajamos: nuoma, freelance darbai, dividendai

Skaičiuokite būtent grynąsias pajamas, nes tai suma, kurią šeima realiai gali paskirstyti. „Ant popieriaus" rodomas atlyginimas prieš mokesčius klaidina ir stumia biudžetą į minusą.

Jei vieno partnerio pajamos svyruoja, pavyzdžiui, dėl darbo pagal paslaugų sutartį ar sezoninio užimtumo, biudžetą planuokite pagal mažiausią tikėtiną mėnesinę sumą. Kai realios pajamos viršija šį minimumą, perteklių nukreipkite tiesiai į taupymą. Taip biudžetas lieka stabilus net nepastoviais mėnesiais.

2. Suskirstykite išlaidas į kategorijas

Visos šeimos išlaidos skirstomos į dvi grupes: fiksuotos ir kintamos. Fiksuotos išlaidos kas mėnesį beveik nesikeičia, todėl jas lengviausia suplanuoti iš anksto.

Fiksuotos išlaidos apima būsto paskolą ar nuomą, draudimą, vaiko darželį, telekomunikacijas ir paskolų įmokas. Kintamos išlaidos: maistas, transportas, drabužiai, pramogos ir laisvalaikis, sveikata.

Praktikoje pasitvirtina tokia kategorizacijos struktūra:

Būstas (nuoma arba paskola, komunalinės)

Maistas (namų ruoša)

Transportas (kuras, viešasis transportas)

Sveikata (vaistai, vizitai)

Vaikų išlaidos (darželis, būreliai)

Pramogos ir laisvalaikis

Drabužiai ir buitinės prekės

Kita (dovanos, nepriskiriamos išlaidos)

Kaip priskirti neaiškias išlaidas? Pietūs kavinėje turėtų eiti į „pramogas", ne į „maistą", nes namuose tas pats patiekalas kainuotų pigiau. Kategorijos pasirinkimo logika gali būti bet kokia, tačiau ji turi likti nuosekli kiekvieną mėnesį. Nuoseklumas čia svarbiau nei tobulumas.

3. Nustatykite taupymo tikslą

Pirmiausia suformuokite skubios pagalbos fondą, kuris padengtų 3–6 mėnesių šeimos išlaidas. Šis fondas apsaugo nuo netikėtumų: automobilio gedimo, buitinės technikos pakeitimo ar laikino darbo praradimo. Kai tokia situacija ištinka, šeima gali reaguoti ramiai, o ne skolintis skubos tvarka.

Be skubios pagalbos fondo, naudinga turėti atskirą netikėtų išlaidų fondą. Kas mėnesį atidedama nedidelė suma planuojamoms didelėms išlaidoms: atostogoms, draudimo metinei įmokai, padangų keitimui. Kadangi šios išlaidos pasiskirsto per metus, mėnesinis poveikis biudžetui lieka minimalus.

Net 50–100 eurų per mėnesį yra reikšmingas pradžios taškas. Taupymo sumą galima didinti palaipsniui, kai šeima geriau suvaldo kasdienių išlaidų srautus. Daugiau praktinių būdų kaupti pinigus rasite taupymo patarimuose.

4. Sekite biudžetą ir koreguokite kas mėnesį

Skirkite 15–30 minučių kas savaitę biudžeto peržiūrai, pavyzdžiui, sekmadienio vakarą. Savaitinė peržiūra leidžia pastebėti nukrypimus anksti, o ne mėnesio pabaigoje, kai pinigai jau išleisti.

Kai konkreti kategorija sistemingai viršijama, turite du kelius: padidinti jai skiriamą sumą mažinant kitą kategoriją arba ieškoti būdų realiai sumažinti tą išlaidų eilutę. Pavyzdžiui, jei maisto išlaidos nuolat viršija planą, galima sumažinti pramogų dalį arba peržiūrėti apsipirkimo įpročius.

Biudžeto koregavimas nėra nesėkmė.

Gyvenimo aplinkybės keičiasi: gimsta vaikas, keičiasi pajamos, brangsta komunalinės paslaugos. Todėl biudžetas turi prisitaikyti kartu. Kas mėnesį peržiūrėkite bendrą vaizdą ir drąsiai koreguokite sumas, nes statiškas planas greitai tampa nerelevantiškas. Finansų specialistai pastebi, kad šeimos, reguliariai peržiūrinčios biudžetą, rečiau susiduria su netikėtais trūkumais mėnesio pabaigoje.

Šeimos biudžeto paskirstymo metodai: 50/30/20 ir kiti

Populiariausias šeimos biudžeto paskirstymo būdas yra 50/30/20 taisyklė, pagal kurią grynosios pajamos dalijamos į tris dalis: 50 % būtiniausiems poreikiams, 30 % norams ir laisvalaikiui, 20 % taupymui bei skolų grąžinimui.

Būtinieji poreikiai apima būsto nuomą ar paskolą, maistą, transportą ir draudimą. Norai, tai pramogos, restoranai, hobiai ir kiti dalykai, be kurių galima išgyventi, bet kurie daro gyvenimą malonesnį. Taupymo dalis skirta skubios pagalbos fondui, ilgalaikiams tikslams ir skolų mažinimui.

Jei šeima uždirba 2 500 € grynaisiais, paskirstymas būtų toks: 1 250 € būtinybėms, 750 € norams, 500 € taupymui ir skoloms.

Vis dėlto 50/30/20 yra orientacinis modelis, o ne griežta formulė. Šeima su didele būsto paskola gali skirti 60 % būtinybėms ir tik 10 % norams, kol įmokos sumažės. Jei paskolos įmoka apima didelę pajamų dalį, verta apsvarstyti paskolos refinansavimą ir taip optimizuoti skolų dalį biudžete.

Be 50/30/20 taisyklės egzistuoja ir kiti metodai. Vokų metodas reiškia grynųjų pinigų paskirstymą į fizines kategorijas, kur kiekvienam vokui skiriama konkreti suma. Tai tinka šeimoms, kurios sunkiai kontroliuoja išlaidas mokėjimo kortele, nes fiziškai matomas pinigų mažėjimas stabdo impulsyvius pirkinius.

Nulio biudžeto metodas veikia kitaip: kiekvienas uždirbtas euras priskiriamas konkrečiai paskirčiai, kol mėnesio likutis lygus nuliui. Tai nereiškia, kad pinigai išleidžiami, o kad kiekvienam eurui numatyta vieta, įskaitant taupymą. Šis metodas reikalauja daugiau laiko, tačiau suteikia didžiausią kontrolę.

Šeimos biudžeto pavyzdys: 2 500 € mėnesiui

Konkreti lentelė šeimai iš 2 suaugusiųjų ir 1 vaiko, kurios grynosios pajamos siekia 2 500 € per mėnesį. Paskirstymas grįstas 50/30/20 logika ir pritaikytas realioms Lietuvos kainoms 2025 metais.

Būtinybių dalis sudaro 1 450 €, norai 500 €, o taupymui ir investavimui lieka 550 €. Kadangi taupymo dalis viršija standartinius 20 %, šeima gali lanksčiai perskirstyti: padidinti pramogų eilutę arba paspartinti skubios pagalbos fondo kaupimą.

Tai orientacinis šeimos biudžeto pavyzdys, kurį kiekviena šeima koreguoja pagal savo regioną, pajamų dydį ir gyvenimo etapą. Šeima Vilniuje būsto nuomai gali skirti 700–800 €, tačiau sutaupyti transporto eilutėje dėl viešojo transporto prieinamumo. O šeima regione dažniau mokės mažesnę nuomą, bet degalų išlaidos bus didesnės dėl didesnių atstumų iki darbo ar mokyklos.

Bendra ar atskiros sąskaitos: kas geriau šeimai

Šeimos finansams tvarkyti egzistuoja trys pagrindiniai modeliai: visiškai bendra sąskaita, visiškai atskiros sąskaitos ir hibridinis variantas, kai bendra sąskaita derinama su asmeninėmis.

Hibridinis modelis yra populiariausias, nes subalansuoja skaidrumą ir asmeninę laisvę. Į bendrą sąskaitą abu partneriai perveda sutartą sumą būsto nuomai, maistui, vaiko darželiui ir kitoms bendro namų ūkio išlaidoms. Likusi atlyginimo dalis lieka asmeninėje sąskaitoje, kurią kiekvienas naudoja savo nuožiūra. Tai sumažina ginčus dėl smulkių pirkinių.

Bet kuris modelis veikia, jei abu partneriai žino bendrą finansinę situaciją ir sutaria dėl taisyklių. Pats sąskaitos tipas mažiau svarbus nei atviras pokalbis apie pajamas, įsipareigojimus ir tikslus.

Techniškai tai paprasta: daugelis Lietuvos bankų leidžia atidaryti papildomą bendrą sąskaitą prie esamų asmeninių per kelias minutes internetinėje bankininkystėje.

Programos ir įrankiai šeimos biudžetui tvarkyti

Google Sheets ir Excel yra universaliausias pasirinkimas šeimos biudžeto planavimui, nes leidžia pilnai pritaikyti lentelę pagal šeimos poreikius ir matyti visą finansinį vaizdą viename lape. Internete galima rasti nemokamų lietuviškų šeimos biudžeto šablonų, kuriuos tereikia atsisiųsti ir pradėti pildyti.

Kas nori automatizuoto išlaidų sekimo, gali rinktis mobiliąsias programėles. Spendee veikia intuityviai, nors lietuvių kalbos neturi. YNAB grįsta nulio biudžeto principu ir tinka tiems, kas nori kiekvieną eurą priskirti konkrečiai paskirčiai, tačiau ji mokama ir veikia tik anglų kalba.

Paprasčiausias būdas pradėti be jokio papildomo darbo yra bankų programėlės. Swedbank ir SEB turi integruotą išlaidų kategorizavimo funkciją, kuri automatiškai skirsto kortelės operacijas į grupes.

O kai taupymo fondas pradeda augti, natūraliai kyla klausimas, kaip tuos pinigus priversti dirbti. Tada verta pasidomėti investavimo pradžia.

Geriausias įrankis yra tas, kurį šeima realiai naudos kasdien. Net paprasčiausias sąsiuvinis geriau nei sudėtinga programėlė, kurios niekas neatidaro.

Šeimos biudžeto planavimas prasideda nuo aiškaus vaizdo: kiek uždirbi, kiek išleidi ir kur galima optimizuoti. Jei dalis biudžeto skiriama paskolų įmokoms, verta periodiškai patikrinti, ar mokate geriausią kainą. Foxbox.lt platformoje galite palyginti paskolų pasiūlymus iš daugiau nei 100 skolintojų ir per kelias minutes rasti pigesnę alternatyvą.

Net keli sutaupyti eurai per mėnesį nuo paskolos įmokos gali tapti papildoma suma taupymui ar investavimui. Foxbox.lt rasite ne tik paskolų palyginimo įrankius, bet ir nemokamus finansinio raštingumo gidus, kurie padės priimti geresnius sprendimus kiekvieną dieną.