Anksčiau išmokėti paskolą Lietuvoje galima bet kuriuo metu, tokią teisę garantuoja Vartojimo kredito įstatymas, o praktikoje tai dažnai reiškia šimtus ar net tūkstančius eurų sutaupytų palūkanų. Tačiau procedūra, mokesčiai ir finansinė nauda priklauso nuo paskolos tipo: vartojimo, būsto, lizingo ar greitojo kredito sąlygos skiriasi reikšmingai.

Dauguma skolininkų nežino, kad iki 2 320 eurų per 12 mėnesių ribos vartojimo paskolos dalinis grąžinimas yra visiškai nemokamas, o būsto paskolos kompensacija gali svyruoti nuo 0 iki 3 procentų grąžinamos sumos priklausomai nuo rinkos palūkanų pokyčio. Šie niuansai lemia, ar ankstyvas grąžinimas iš tiesų apsimoka, ar geriau pinigus nukreipti kitur.

Žemiau pateikiama konkreti procedūra, kompensacijų skaičiavimo logika, palyginimas tarp paskolų tipų ir atsakymas į pagrindinę 2026 m. dilemą: trumpinti terminą ar mažinti mėnesinę įmoką.

Kaip anksčiau išmokėti paskolą: procedūra ir žingsniai

Pagal Vartojimo kredito įstatymo 17 straipsnio 1 dalį paskolos gavėjas turi teisę bet kuriuo metu grąžinti visą paskolą arba jos dalį. Pasinaudojus šia teise, bendra kredito kaina sumažinama atimant likusio laikotarpio palūkanas ir kitas išlaidas, todėl ankstyvas grąžinimas finansiškai naudingas pačiam skolininkui.

Procedūra Lietuvos kredito įstaigose vyksta keliais aiškiais žingsniais:

- Užsakyti likučio pažymą iš kreditoriaus per internetinę bankininkystę, mobilią aplikaciją arba el. paštu. Pažymoje nurodoma tiksli grąžintina suma konkrečią dieną.

- Pateikti rašytinį prašymą su nurodyta grąžinimo data ir suma, kurią ketinate pervesti.

- Pasirinkti perskaičiavimo būdą: po dalinio grąžinimo trumpinti paskolos terminą arba mažinti mėnesinę įmoką.

- Pavesti pinigus į kreditoriaus nurodytą sąskaitą tiksliai pažymoje nurodytą dieną.

- Gauti perskaičiuotą grafiką su atnaujintomis įmokomis arba uždarymo patvirtinimą.

Swedbank, SEB, Luminor ir Citadele prašymus dažniausiai priima per internetinę bankininkystę ar mobilią aplikaciją, o sprendimas pateikiamas per kelias darbo dienas. Smulkesni vartojimo kreditoriai dirba el. paštu arba per kliento savitarną.

Atskiras atvejis numatytas Vartojimo kredito įstatymo 15 straipsnyje: per 14 kalendorinių dienų nuo sutarties sudarymo galima atsisakyti sutarties be jokios priežasties. Tokiu atveju kreditas ir susikaupusios palūkanos turi būti grąžinti per 30 kalendorinių dienų nuo pranešimo.

Prieš pavedimą būtinai patikrinkite, ar likučio pažymoje nurodyta data sutampa su faktine pavedimo diena. Jei dienos nesutampa, kreditorius perskaičiuos palūkanas ir kompensaciją, todėl pervesta suma gali nebepadengti viso likučio.

Mokesčiai ir kompensacijos už ankstyvą paskolos grąžinimą Lietuvoje

Vartojimo paskoloms kompensacija reikalaujama tik tada, kai per bet kurį 12 mėnesių laikotarpį anksčiau grąžinama suma viršija 2 320 eurų (Vartojimo kredito įstatymo 17 str. 2 d.). Iki šios ribos kreditorius negali reikalauti jokio papildomo mokesčio, todėl smulkesni daliniai grąžinimai praktiškai visada nemokami.

Kai grąžinama suma viršija ribą, įstatymas nustato dvi tikslias lubas. Kompensacija negali viršyti 1% grąžinamos sumos, jei iki sutarties pabaigos liko daugiau nei vieni metai, ir 0,5%, jei liko metai ar mažiau (17 str. 3 d.).

Papildoma apsauga įtvirtinta 17 straipsnio 7 dalyje: kompensacija niekada negali viršyti palūkanų sumos, kurią būtumėte sumokėję nuo grąžinimo dienos iki sutarties pabaigos. Vadinasi, kreditorius negali pareikalauti daugiau nei realiai prarandamo pelno.

Būsto paskoloms taikoma kitokia tvarka. Kompensacijos dydis apskaičiuojamas pagal Lietuvos banko patvirtintą formulę ir gali svyruoti nuo 0 iki 3% grąžinamos sumos, priklausomai nuo rinkos palūkanų normų skirtumo tarp sutarties sudarymo ir grąžinimo dienos. Kuo labiau rinkos palūkanos krito po sutarties pasirašymo, tuo didesnė kompensacija.

Yra svarbi išimtis paskoloms su kintama palūkanų norma, pavyzdžiui, su 6 mėn. EURIBOR fiksacija. Pagal oficialią Lietuvos banko poziciją kompensacija netaikoma, jei kreditas ar jo dalis grąžinami palūkanų normos keitimo dieną. Tai realus būdas išvengti mokesčio.

Prieš pavedimą peržiūrėkite sutarties skyrių apie ankstyvą grąžinimą ir paprašykite kreditoriaus tikslaus skaičiaus raštu. Bankų rašytinis atsakymas leidžia palyginti realų mokestį su sutaupomomis palūkanomis ir priimti pagrįstą sprendimą.

Ar verta anksčiau išmokėti paskolą: kada apsimoka, o kada ne

Ankstyvas grąžinimas apsimoka tada, kai paskolos palūkanų norma viršija alternatyvių saugių investicijų grąžą po mokesčių, o likutis dar pakankamai didelis, kad sutaupytos palūkanos būtų reikšmingos.

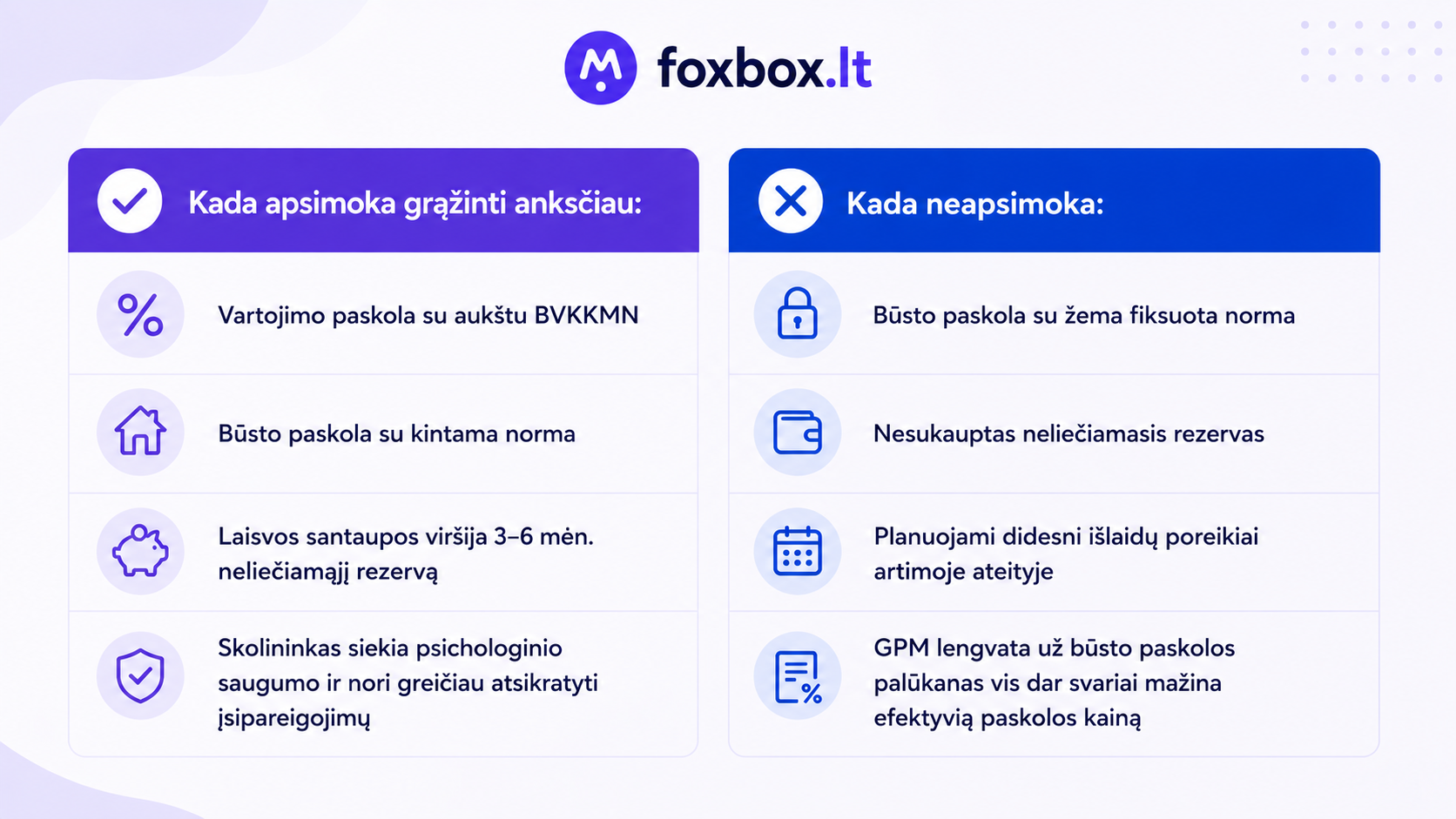

Kada apsimoka grąžinti anksčiau:

- Vartojimo paskola su aukštu BVKKMN (paprastai 15–25%), nes palūkanos beveik visada viršys saugaus indėlio grąžą

- Būsto paskola su kintama norma, kai EURIBOR aukštas ir mėnesinė įmoka jautriai reaguoja į ECB sprendimus

- Laisvos santaupos viršija 3–6 mėn. neliečiamąjį rezervą ir neturi geresnio panaudojimo

- Skolininkas siekia psichologinio saugumo ir nori greičiau atsikratyti įsipareigojimų

Kada neapsimoka:

- Būsto paskola su žema fiksuota norma (pvz., 2%), kai diversifikuotas portfelis ar terminuotas indėlis duoda didesnę grąžą po mokesčių

- Nesukauptas neliečiamasis rezervas, padengiantis bent 3 mėn. išlaidas

- Planuojami didesni išlaidų poreikiai artimoje ateityje (būsto remontas, vaikai, automobilis)

- GPM lengvata už būsto paskolos palūkanas vis dar svariai mažina efektyvią paskolos kainą

EURIBOR kintamumas 2026 m. kontekste daro ankstyvą grąžinimą vis aktualesnį, nes paskolos su kintama norma jautriai reaguoja į ECB palūkanų sprendimus, todėl efektyvi paskolos kaina gali smarkiai keistis tarp peržiūros datų.

Palyginimo logika paprasta: jei asmeninės paskolos sąlygos numato 12% palūkanas, o terminuotas indėlis siūlo 3% arba indeksinis fondas vidutiniškai 7% po mokesčių, ankstyvas grąžinimas duoda didesnę garantuotą grąžą be rinkos rizikos. Ir atvirkščiai: kai paskolos palūkanos žemesnės už alternatyvą, pinigus protingiau nukreipti į investicijas.

Skirtumai tarp paskolos tipų: būsto, vartojimo, lizingo ir greitojo kredito

Ankstyvo grąžinimo taisyklės skiriasi pagal paskolos tipą, todėl prieš sprendimą verta palyginti pagrindines sąlygas:

Būsto paskola suteikia didžiausią potencialų sutaupymą dėl ilgo termino ir didelio likučio. Kompensacija svyruoja nuo 0 iki 3% pagal Lietuvos banko formulę, tačiau ji netaikoma palūkanų normos keitimo dieną.

Vartojimo paskola dažniausiai apsimoka grąžinti anksčiau, nes palūkanos žymiai aukštesnės nei būsto kredito. Kompensacija ribojama 1% arba 0,5%, o smulkesni grąžinimai iki 2 320 EUR per metus apskritai nemokami.

Lizingas veikia pagal sutarties tipą. Finansiniam lizingui taikomos panašios taisyklės kaip vartojimo kreditui, o veiklos lizingo ankstyvas nutraukimas dažnai brangesnis dėl likutinės vertės skaičiavimų.

Greitieji kreditai ir smulkios paskolos pasižymi trumpu terminu, bet jų BVKKMN gali siekti 50–100%, todėl ankstyvas grąžinimas duoda didžiausią proporcinę naudą.

Praktinė išvada: prioritetą rikiuok pagal palūkanų normą. Pirma grąžink greituosius kreditus ir vartojimo paskolas, paskui automobilio lizingą, o būsto paskolą su žemomis fiksuotomis palūkanomis palik paskutinę.

Įmokos mažinimas ar termino trumpinimas: kuris variantas naudingesnis

Termino trumpinimas paprastai sutaupo daugiau palūkanų ilguoju laikotarpiu, o įmokos mažinimas pagerina mėnesinį pinigų srautą ir suteikia daugiau lankstumo. Pasirinkimas priklauso nuo pajamų stabilumo ir asmeninių finansinių tikslų.

Pavyzdys: 30 000 EUR vartojimo paskola, 10 metų terminas, 8% palūkanos. Po 5 metų grąžinama papildoma 5 000 EUR suma. Variantas A (trumpinti terminą): mėnesinė įmoka lieka tokia pati, paskola baigiasi anksčiau, todėl bendros sumokamos palūkanos sumažėja reikšmingiau. Variantas B (mažinti įmoką): terminas išlieka tas pats, mėnesio našta krenta, bet bendra palūkanų suma sutaupoma mažiau, nes likutis ilgiau dirba.

Termino trumpinimas tinka, kai pajamos stabilios, nėra konkuruojančių finansinių tikslų, norisi greičiau atsikratyti įsipareigojimų, o palūkanų norma aukšta. Šis variantas duoda didžiausią matematinę naudą.

Įmokos mažinimas tinka, kai pajamos nestabilios ar sezoninės, planuojami didesni gyvenimo įvykiai (vaikai, būsto remontas, studijos) arba norisi didesnio mėnesinio rezervo netikėtoms išlaidoms. Mažesnė įmoka veikia kaip apsauginė pagalvė, kai pajamų srautas svyruoja.

Kai kurie bankai leidžia keisti pasirinkimą tik tam tikrais intervalais arba taiko administracinį mokestį už grafiko perskaičiavimą. Prieš teikiant prašymą verta iš anksto pasitikslinti su kreditoriumi, kokios sąlygos taikomos jūsų sutarčiai ir ar vėliau bus galima pakeisti sprendimą.