Taupyti pinigus pradeda pavykti tada, kai atsiranda aiški sistema, o ne vien geri ketinimai. Dauguma lietuvių žino, kad reikėtų atidėti dalį atlyginimo, tačiau mėnesio pabaigoje sąskaitoje lieka tiek pat arba mažiau nei tikėtasi. Problema dažniausiai slypi ne per mažose pajamose, o per dideliame atotrūkyje tarp plano ir kasdienių sprendimų.

Žemiau pateikiami 12 konkrečių būdų, pritaikytų Lietuvos realijoms: nuo biudžeto sudarymo pagal 50/30/20 taisyklę iki automatizuoto taupymo, kuris veikia be jokių valios pastangų. Kiekvienas metodas paremtas praktika, ne teorija, todėl tinka ir uždirbantiems virš vidutinio atlyginimo, ir tiems, kam kiekvienas euras svarbus. O jei jau turite suplanavę šeimos biudžetą, šie patarimai padės jį sustiprinti dar labiau.

Kodėl sunku taupyti pinigus ir kaip pakeisti požiūrį

Taupyti nepavyksta ne dėl silpnos valios, o dėl trijų psichologinių mechanizmų: impulsyvių pirkimų, emocinio vartojimo ir vadinamojo lifestyle creep efekto. Pastarasis veikia tyliai, nes pajamoms augant išlaidos kyla kartu. Nauja prenumerata, geresnis telefonas, dažnesnės vakarienės kavinėje. Atlyginimas didesnis, bet santaupų vis tiek nėra.

Daugelis žmonių jaučia, kad viskas brangsta ir taupymas reiškia atsisakymą. Bet esminis pokytis prasideda nuo požiūrio: taupymas nėra aukojimas, o mokėjimas sau. Kai pirmiausia pervedi pinigus į santaupas ir tik tada leidi likusią sumą, prioritetai apsiverčia.

Pirmasis praktinis žingsnis yra paprastas: pamatyti, kur iš tikrųjų dingsta pinigai. Tam reikia biudžeto.

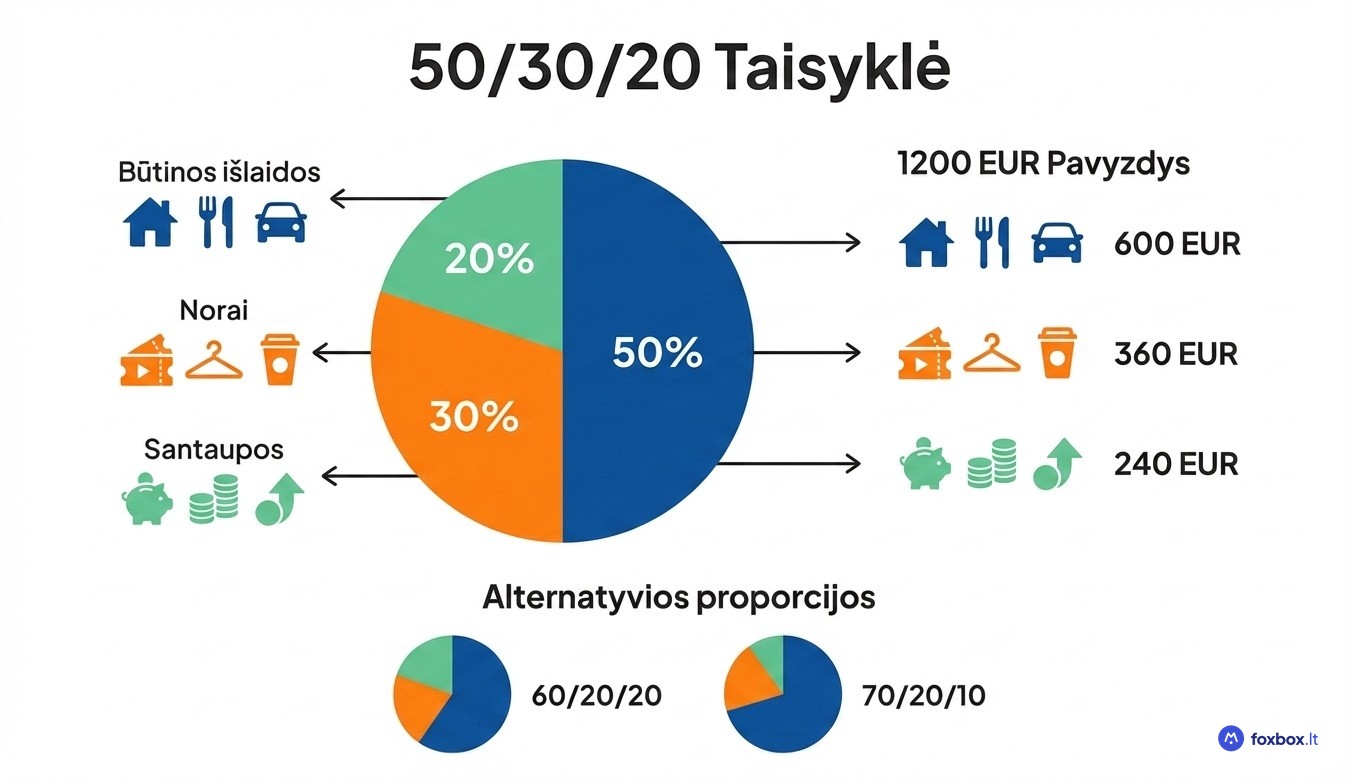

Biudžeto sudarymas pagal 50/30/20 taisyklę

Elizabeth Warren savo knygoje „All Your Worth" pasiūlė paprastą pajamų paskirstymo principą: 50 % grynojo atlyginimo skiriama būtinoms išlaidoms (būstas, maistas, transportas), 30 % norams (pramogos, drabužiai, kavinės), o 20 % nukeliauja į santaupas.

Kaip tai atrodo praktiškai? Jei grynasis atlyginimas siekia apie 1 200 EUR, paskirstymas būtų toks: 600 EUR būtinybėms, 360 EUR norams ir 240 EUR santaupoms kiekvieną mėnesį.

Realiame gyvenime proporcijos priklauso nuo situacijos. Kai pajamos mažesnės, būtinos išlaidos neišvengiamai suryja didesnę dalį, todėl paskirstymas gali būti 60/20/20 arba net 70/20/10. Svarbiau pats principas, kad santaupoms visada lieka bent nedidelė dalis, nei tikslūs procentai.

Kaip susiskaičiuoti savo mėnesio biudžetą

Atsisiųskite 2–3 paskutinių mėnesių banko išrašus ir suskirstykite kiekvieną operaciją į kategorijas: būstas, maistas, transportas, pramogos, prenumeratos, kita. Būtent ši užduotis atskleidžia realų vaizdą, nes daugelis žmonių nustemba pamatę, kiek iš tiesų išleidžia smulkmenoms.

Kategorijų vidurkis per 2–3 mėnesius parodo tikrąją jūsų išlaidų struktūrą, o ne spėjimus.

Šokas pamatę realias sumas ir yra geriausias motyvas pradėti keisti įpročius.

Programėlės ir įrankiai išlaidoms sekti Lietuvoje

Swedbank, SEB ir Luminor savo mobiliosiose programėlėse jau turi integruotas išlaidų kategorijų ataskaitas, todėl atskiros programėlės nebūtinos. Jei naudojate kelias sąskaitas skirtinguose bankuose, biudžeto valdymo programėlė padės sujungti viską į vieną vaizdą.

Paprasčiausias būdas: Excel arba Google Sheets lentelė su savomis kategorijomis. Konkretus įrankis nesvarbus, jei naudojate jį nuosekliai kiekvieną mėnesį.

Kaip taupyti pinigus automatiškai be valios pastangų

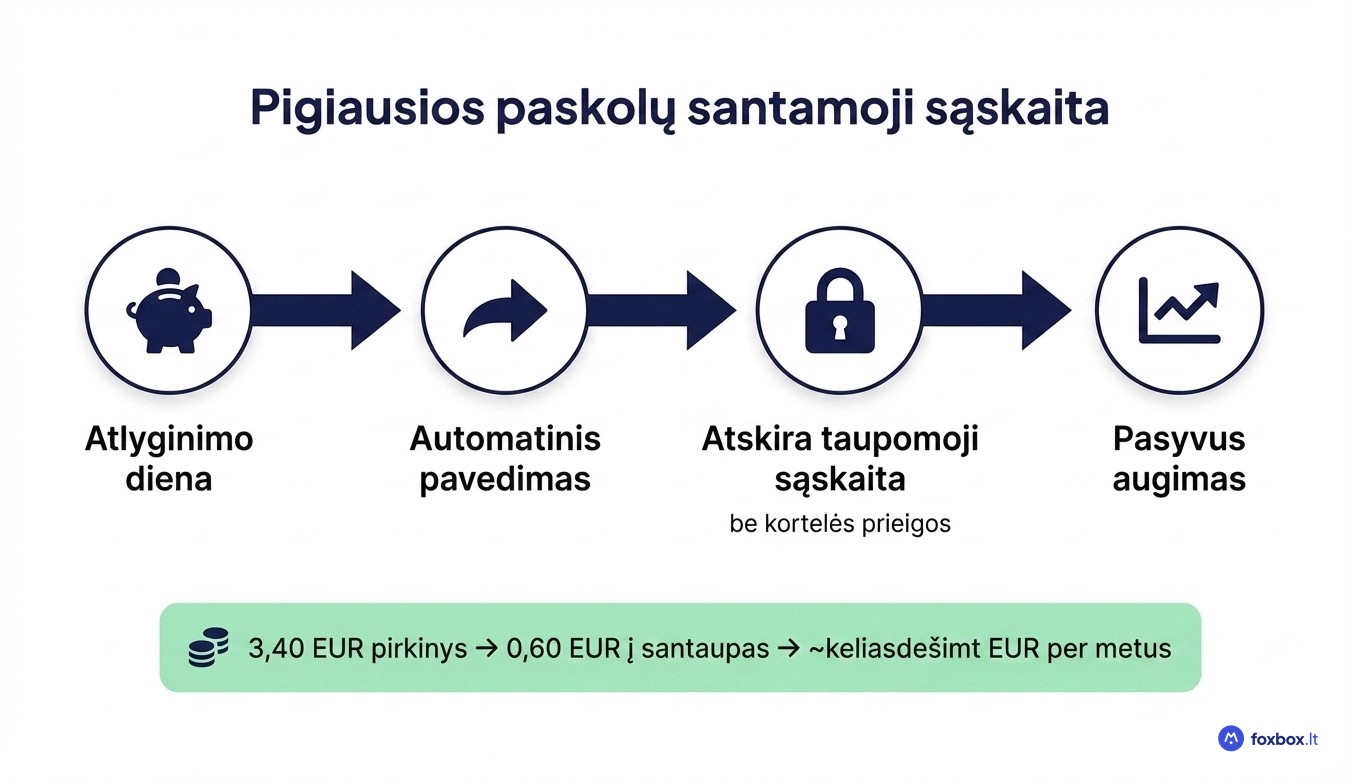

Efektyviausias būdas taupyti yra pašalinti sprendimo momentą. Atlyginimo dieną nustatykite pasikartojantį automatinį pavedimą į atskirą taupomąją sąskaitą, kad pinigai būtų pervedami dar prieš jums juos išleidžiant. Kai sąskaitoje matote mažesnę sumą, natūraliai prisitaikote prie jos.

Populiari „pamiršk pinigus" strategija veikia paprastai: atidarote atskirą sąskaitą be mokėjimo kortelės, be mobiliojo banko prieigos. Pinigai ten tiesiog kaupiasi, o pagunda juos paliesti sumažėja iki minimumo.

Lietuvos bankai siūlo taupomąsias sąskaitas su automatinėmis taisyklėmis, pavyzdžiui, apvalinimu iki euro. Kiekvienas pirkinys už 3,40 EUR automatiškai perveda 0,60 EUR į santaupas. Per mėnesį tai atrodo smulkmena, bet per metus susidaro keliasdešimt eurų be jokių pastangų.

Būtent tai ir yra esmė: kai taupymas vyksta automatiškai, valios jėgos nereikia.

Kasdieniai taupymo įpročiai: maistas, prenumeratos ir impulsyvūs pirkiniai

Didžiausia taupymo galimybė slypi kasdienėse išlaidose, nes per metus jos sudaro šimtus eurų.

Maisto biudžeto planavimas ir savaitės strategija

Prieš kiekvieną apsipirkimą sudarykite savaitės meniu ir pirkimo sąrašą. Nesuplanuotas ėjimas į parduotuvę dažniausiai baigiasi nereikalingais pirkiniais. Pradėkite nuo šaldytuvo ir sandėliuko inventoriaus: patikrinkite, ką jau turite, ir planuokite patiekalus aplink esamas atsargas.

Batch cooking principas taupo ir laiką, ir pinigus. Pagaminate didesnį kiekį sekmadienį, porcijuojate savaitei ir išvengiate pagundos užsisakyti maistą į namus.

Papildomai verta pirkti didesniais kiekiais ilgai negendančius produktus ir rinktis sezoninius vaisius bei daržoves, kurios kainuoja mažiau nei importiniai atitikmenys. Suplanuotas maisto biudžetas gali sumažinti mėnesio išlaidas maistui 20–30 %.

Prenumeratų ir pasikartojančių išlaidų auditas

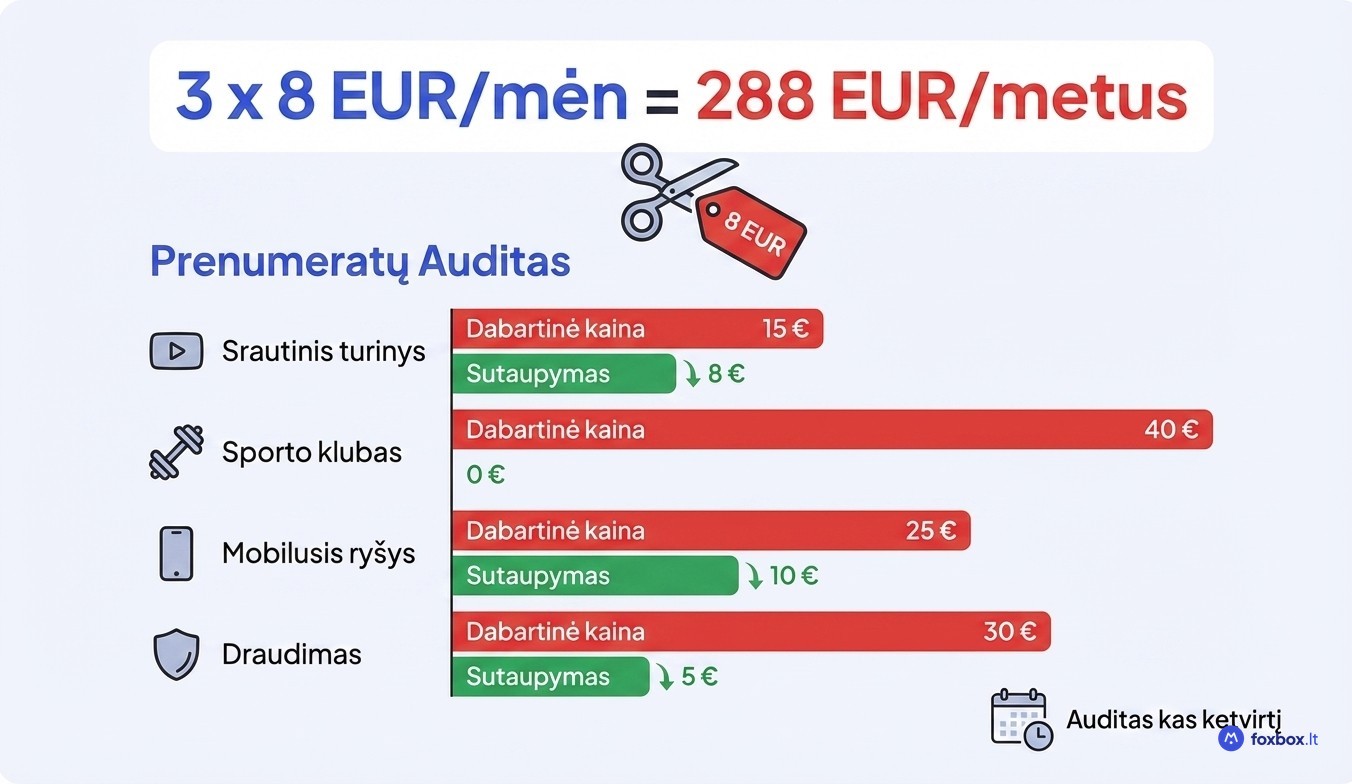

Kartą per ketvirtį peržiūrėkite visas pasikartojančias išlaidas: srautinio turinio prenumeratas, sporto klubo narystes, mobilųjį ryšį ir draudimus. Trys nenaudojamos prenumeratos po 8 EUR per mėnesį tyliai atima 288 EUR per metus.

Mobilaus ryšio ir draudimo planus verta perlyginti bent kartą per metus. Operatoriai ir draudikai reguliariai keičia tarifus, o senesni planai dažnai būna brangesni už dabartines alternatyvas.

Jei paskolų įmokos sudaro didelę biudžeto dalį, refinansavimo galimybės gali sumažinti mėnesinę naštą sujungiant kelias paskolas į vieną su mažesnėmis palūkanomis.

48 valandų taisyklė prieš bet kokį didesnį pirkinį

Prieš perkant bet ką virš 30–50 EUR, palaukite dvi dienas. Reklama ir nuolaidos sukuria emocinį impulsą, ne realų poreikį, o 48 valandos leidžia tai emocijai atslūgti. Dauguma žmonių po pertraukos nusprendžia, kad daiktas nereikalingas.

Jei nusprendėte nepirkti, tą sumą perveskite į taupomąją sąskaitą. Taip kiekvienas suvaldytas impulsas tiesiogiai virsta santaupomis.

Pirkiniams virš 200–300 EUR taikykite griežtesnę alternatyvą: 30 dienų taisyklę. Kuo ilgesnis apmąstymo laikotarpis, tuo mažesnė tikimybė išleisti pinigus dalykui, kuris po savaitės nebedomins.

Taupymo metodai ir iššūkiai, kurie motyvuoja

52 savaičių taupymo iššūkis veikia paprastai: pirmą savaitę atidedate 1 EUR, antrą 2 EUR, trečią 3 EUR ir taip toliau. Metų pabaigoje susirenka 1 378 EUR. Jei gruodį taupyti 50 EUR per savaitę atrodo per daug, pradėkite atvirkščiai, nuo 52 EUR, kad sunkiausia dalis liktų vasarą, kai išlaidos paprastai mažesnės.

Bet skaičiai motyvuoja tik tada, kai taupote dėl konkretaus tikslo. Tyrimai rodo, kad žmonės su aiškiu finansiniu tikslu (būsto pradinis įnašas, kelionė, finansinis pagalvis) laikosi taupymo plano kur kas ilgiau nei tie, kurie taupyti bando abstrakčiai.

5 EUR per dieną per metus virsta 1 825 EUR. Atsisakius kasdienės kavos iš kavinės, galima sutaupyti 500–700 EUR per metus. Taikant kelis metodus vienu metu, realu pasiekti 5 000–6 500 EUR per metus net ir su vidutiniu lietuvišku atlyginimu.

Kaip taupyti pinigus kai atlyginimas mažas

Kai pajamos siekia 900 EUR ar mažiau, daugelis standartinių patarimų atrodo atitrūkę nuo tikrovės. Bet net 5 % nuo atlyginimo yra reikšminga pradžia: 45 EUR per mėnesį virsta 540 EUR per metus.

Nebandykite keisti viso biudžeto iš karto. Pasirinkite vieną kategoriją, pavyzdžiui, maistą ar pramogas, ir sumažinkite tik ją. Mažas, konkretus pokytis išsilaiko ilgiau nei radikali revoliucija.

Kartais efektyviau uždirbti papildomus 100 EUR nei tiek pat sutaupyti mažinant išlaidas. O jei esamos paskolos suryja didelę biudžeto dalį, verta peržiūrėti jų sąlygas, nes paskolų refinansavimas gali atlaisvinti keliasdešimt eurų kas mėnesį.

Kur laikyti santaupas ir kada verta pradėti investuoti

Santaupas verta skirstyti į tris lygmenis pagal prieinamumą ir paskirtį:

- Taupomoji sąskaita banke tinka kasdieniam rezervui, nes pinigai pasiekiami per kelias minutes.

- Terminuotas indėlis siūlo didesnes palūkanas, tačiau lėšos užrakinamos sutartam laikotarpiui.

- Investicijos skirtos ilgalaikiam turto auginimui su didesne rizika ir potencialia grąža.

Indėliai Lietuvos bankuose apdrausti iki 100 000 EUR pagal Indėlių draudimo schemą, todėl rizika minimali.

Esminis skirtumas: taupymas apsaugo pinigus, o investavimas juos augina. Pirmiausia sukurkite 3–6 mėnesių finansinį pagalvį taupomojoje sąskaitoje. Tik tada pereikite prie investavimo pradžios. Jei turite paskolų, prieš investuojant įvertinkite savo situaciją su paskolų skaičiuokle.

Taupymas prasideda nuo aiškaus savo finansų vaizdo, o kitas žingsnis yra tinkamai pasirinkti įrankius, kurie padeda valdyti biudžetą ir skolinimąsi. Foxbox.lt sukūrėme nemokamus finansinius įrankius, leidžiančius palyginti daugiau nei 100 skolintojų pasiūlymų vienoje vietoje, paskaičiuoti tikrąją paskolos kainą ir rasti geriausias sąlygas būtent jūsų situacijai.

Nesvarbu, ar norite optimizuoti esamas skolas per refinansavimą, ar tiesiog ieškote patikimos paskolų skaičiuoklės savo biudžetui suplanuoti, pradėkite nuo nepriklausomo palyginimo. Protingas taupymas ir protingas skolinimasis eina kartu, todėl kiekvienas sutaupytas euras jus priartina prie finansinės ramybės.