Lizingas yra vienas populiariausių finansavimo būdų Lietuvoje, leidžiantis naudotis automobiliu, įranga ar kitu turtu be viso jo kainos sumokėjimo iš karto. Tačiau dažnas žmogus, pirmą kartą susidūręs su lizingo pasiūlymu, pasimeta tarp finansinio lizingo, veiklos nuomos, likutinės vertės ir kitų sąvokų.

Tai suprantama, nes lizingas nėra nei įprasta paskola, nei paprasta nuoma. Jis turi savitą logiką, kuri vienais atvejais leidžia sutaupyti, o kitais gali kainuoti brangiau nei tikėtasi. Kiek iš tikrųjų sumokėsite per visą lizingo laikotarpį, įskaitant palūkanas, draudimą ir administravimo mokesčius?

Žemiau aprašytos visos trys lizingo rūšys su konkrečiais skirtumais, aiškus mokėjimo struktūros paaiškinimas ir palyginimas su paskola, kad galėtumėte pasirinkti tinkamiausią finansavimo variantą savo situacijai.

Kas yra lizingas paprastais žodžiais

Lizingas yra finansavimo sandoris, kai lizingo bendrovė nuperka norimą turtą ir leidžia juo naudotis už mėnesines įmokas. Sutarties pabaigoje turtą galima išsipirkti arba grąžinti, todėl šis būdas kartais vadinamas išperkamąja nuoma.

Sandoryje visada dalyvauja trys šalys: lizingo gavėjas (asmuo ar įmonė), lizingo bendrovė (finansuotojas, perkantis ir išnuomojantis turtą) ir pardavėjas, pavyzdžiui, autocentras ar įrangos tiekėjas.

Lietuvoje lizingo paslaugas dažniausiai teikia bankų grupėms priklausančios bendrovės bei specializuoti nepriklausomi teikėjai. Ar rinktis lizingą, ar paskolą automobiliui, priklauso nuo konkretaus poreikio ir finansinės situacijos.

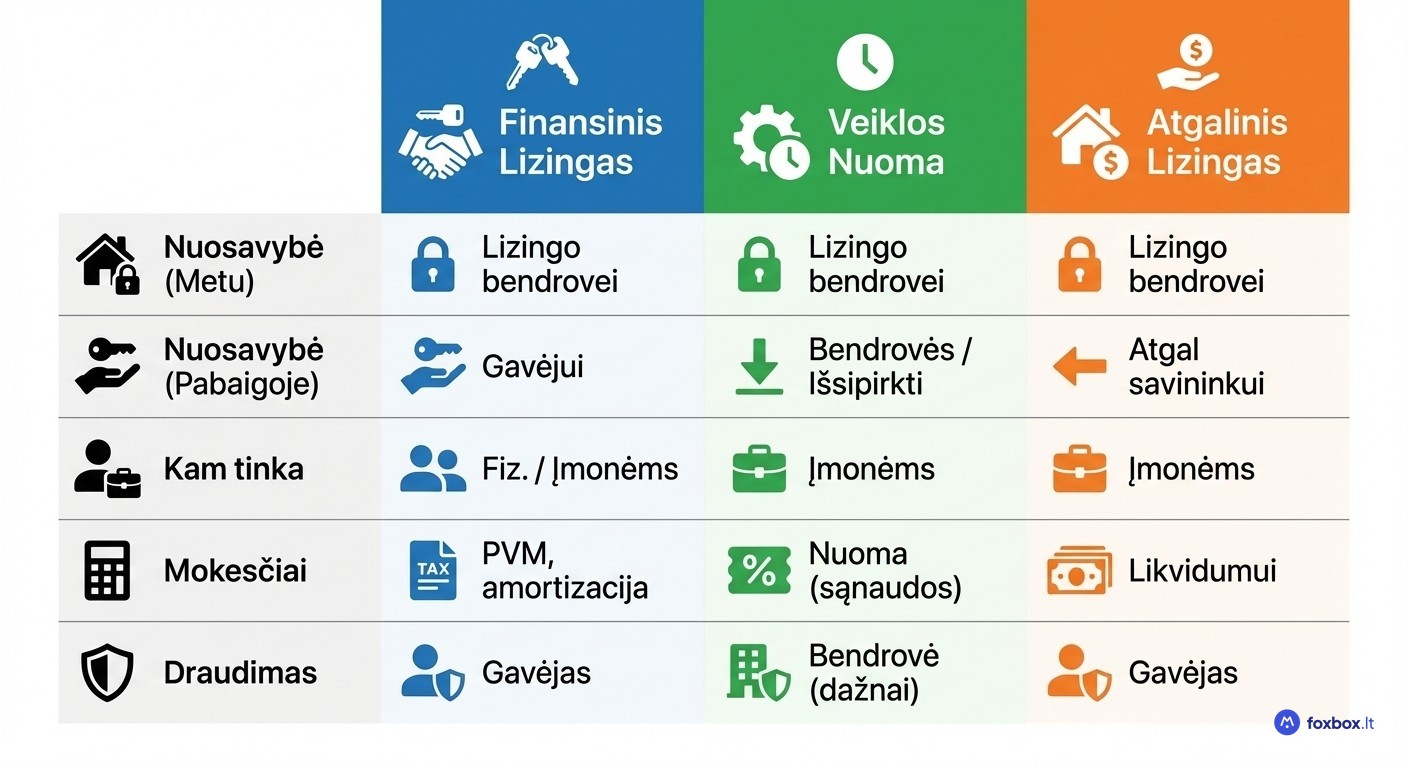

Lizingo rūšys: finansinis lizingas, veiklos nuoma ir atgalinis lizingas

Lietuvoje populiariausios trys lizingo rūšys, kurios skiriasi nuosavybės perėjimu ir naudojimo logika: finansinis lizingas, veiklos nuoma ir atgalinis lizingas.

Finansinis lizingas (išperkamoji nuoma)

Finansinio lizingo pabaigoje turtas automatiškai pereina gavėjui. Tai iš esmės yra turto pirkimas išsimokėtinai per lizingo bendrovę. Fiziniams asmenims Lietuvoje dažniausiai siūlomas būtent šis automobilio lizingo tipas.

Nuo sutarties pradžios lizingo gavėjas prisiima visą turto priežiūros ir draudimo atsakomybę, įskaitant privalomą KASKO draudimą. Dėl šios priežasties finansinis lizingas kainuoja daugiau nei vien mėnesinės įmokos, o realią kainą verta susiskaičiuoti iš anksto.

Veiklos nuoma (operacinis lizingas)

Veiklos nuomos atveju turtas visą sutarties laikotarpį lieka lizingo bendrovės nuosavybe, o gavėjas moka tik už naudojimąsi. Sutarčiai pasibaigus galima grąžinti turtą, pratęsti nuomą arba išsipirkti už likutinę vertę.

Mokestiniai privalumai veiklos nuomą daro itin populiarią tarp įmonių: mėnesinės įmokos priskiriamos veiklos sąnaudoms, be to, galima PVM atskaita. Tai sumažina apmokestinamąjį pelną.

Automobiliams dažniausiai taikomi kilometražo limitai. Juos viršijus, sutarties pabaigoje teks sumokėti papildomą mokestį už kiekvieną viršytą kilometrą, todėl prieš pasirašant būtina realiai įvertinti planuojamą ridą.

Atgalinis (grįžtamasis) lizingas

Šio lizingo atveju turto savininkas parduoda savo automobilį, nekilnojamąjį turtą ar įrangą lizingo bendrovei ir iš karto „išsinuomoja" tą patį turtą atgal. Taip gaunamas greitas apyvartinis kapitalas, nors turtu toliau naudojamasi kasdien.

Bendra sumokėta suma paprastai viršija pradinę turto vertę dėl palūkanų ir administravimo mokesčių. Atgalinis lizingas tinka kaip trumpalaikis likvidumo sprendimas, bet ne kaip pigus finansavimas.

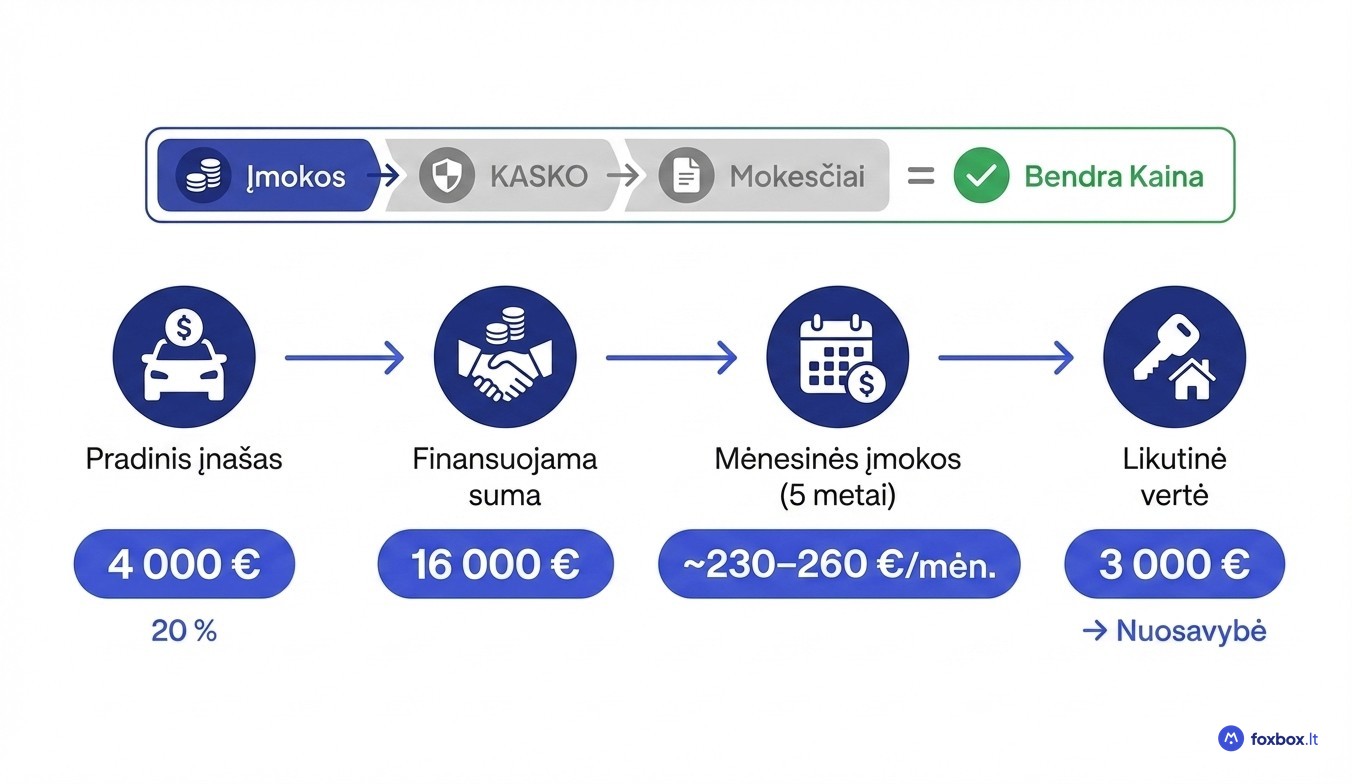

Kaip veikia lizingas: pradinis įnašas, įmokos ir likutinė vertė

Supratę lizingo mokėjimo struktūrą, lengvai įvertinsite tikrąją kainą. Kiekviena sutartis remiasi trimis komponentais: pradiniu įnašu, mėnesinėmis įmokomis ir likutine verte.

Pradinis įnašas paprastai sudaro 10–30 % turto vertės. Kuo didesnis įnašas, tuo mažesnė finansuojama suma ir mažesnės mėnesinės įmokos. Pačios įmokos gali būti fiksuotos arba kintamos, susietos su EURIBOR palūkanų norma. Daugiau apie šių tipų skirtumus rasite fiksuotų ir kintamų palūkanų palyginime.

Likutinė vertė yra suma, kurią reikia sumokėti sutarties pabaigoje norint tapti turto savininku. Kuo didesnė likutinė vertė, tuo mažesnės mėnesinės įmokos, bet didesnis galutinis mokėjimas.

Pavyzdžiui, automobilis už 20 000 €: sumokėjus 20 % pradinį įnašą (4 000 €), finansuojama 16 000 €. Nustačius 3 000 € likutinę vertę ir 5 metų terminą, mėnesinė įmoka su palūkanomis siektų apytiksliai 230–260 €.

Bet mėnesinės įmokos nėra vienintelė išlaidų dalis. Prie bendros lizingo kainos prisideda privalomas KASKO draudimas, sutarties sudarymo mokestis ir administravimo mokesčiai. Prieš pasirašant sutartį rekomenduojama susiskaičiuoti bendrą sumą su visais kaštais.

Lizingas ar paskola: ką rinktis pagal situaciją

Esminis skirtumas tarp šių dviejų finansavimo būdų yra nuosavybės klausimas. Paskola leidžia turtą valdyti kaip savo nuo pirmos dienos, nes pinigai pervedami tiesiogiai pardavėjui, o turtas registruojamas jūsų vardu. Lizingo atveju turtas priklauso lizingo bendrovei, kol sumokama paskutinė įmoka ar likutinė vertė.

Lizingas pranašesnis, kai norima mažesnių mėnesinių įmokų arba automobilis keičiamas kas 3–5 metus. Paskola geriau tinka tiems, kam svarbiausia bendra sumokėta kaina ir visiškas turto valdymas nuo pat pradžių, ypač planuojant naudoti automobilį ilgiau nei penkerius metus.

Prieš pasirinkdami, palyginkite kelių skolintojų automobilio paskolos sąlygas. Kartais kelių šimtų eurų skirtumas bendrojoje kainoje padeda apsispręsti greičiau nei bet koks privalumų sąrašas.

Lizingo privalumai ir trūkumai

Lizingas turi aiškių pranašumų, bet ir reikšmingų trūkumų, priklausančių nuo to, ar esate fizinis asmuo, ar verslas.

Pagrindiniai privalumai:

- Mažesnės mėnesinės įmokos nei paskolos atveju, nes dalis sumos „nukeliama" į likutinę vertę

- Nereikia turėti visos pirkimo kainos iš karto

- Galimybė reguliariai atnaujinti automobilį ar įrangą kas kelerius metus

- Verslui taikomi mokestiniai privalumai: PVM atskaita ir įmokų priskyrimas sąnaudoms

- Paprastesnis paraiškos procesas nei būsto paskolos atveju

Pagrindiniai trūkumai:

- Turtas nepriklauso gavėjui, kol neįvykdyta sutartis

- Bendra sumokėta suma dažnai didesnė nei perkant iš karto

- Privalomas KASKO draudimas reikšmingai padidina mėnesinius kaštus

- Veiklos nuomoje galimi kilometražo limitai ir nuobaudos juos viršijus

- Išankstinis sutarties nutraukimas kainuoja papildomai

Dažniausia klaida: žmonės lygina tik mėnesinę įmoką, bet nesuskaičiuoja bendros lizingo kainos su draudimu, sutarties mokesčiu ir administravimo išlaidomis. Dėl PVM atskaitymo ir sąnaudų nurašymo lizingas verslui 2026 metais dažnai apsimoka labiau nei fiziniams asmenims.

Prieš pasirašydami bet kokią lizingo sutartį, visada palyginkite ne tik mėnesines įmokas, bet ir bendrą sumą, kurią sumokėsite per visą laikotarpį. Foxbox.lt leidžia palyginti skolintojų pasiūlymus vienoje vietoje, kad matytumėte tikrąją kiekvieno varianto kainą.

Foxbox.lt komanda kasdien tikrina rinkos sąlygas ir padeda lietuviams priimti finansinius sprendimus remiantis faktais, o ne reklama. Nesvarbu, ar renkatės lizingą, ar vartojimo paskolą, pradėkite nuo nemokamo palyginimo.