Norint gauti paskolą, Lietuvoje reikia pradirbti bent 4–6 mėnesius dabartinėje darbovietėje, o būsto kreditui bankai dažniausiai tikisi 6–12 mėnesių nepertraukiamo stažo. Tikslūs reikalavimai priklauso nuo paskolos tipo, kreditoriaus ir jūsų finansinio profilio, todėl universalaus atsakymo nėra.

Darbo stažas yra vienas pirmųjų filtrų, kurį bankai ir kredito bendrovės taiko vertindami paraišką. Bet net ir turint pakankamą stažą, sprendimą lemia pajamų dydis, esami įsipareigojimai ir kredito istorija. O ką daryti, jei darbo vietą pakeitėte visai neseniai?

Žemiau pateikiami konkretūs darbo stažo reikalavimai skirtingiems paskolų tipams, pajamų vertinimo taisyklės pagal Lietuvos banko nuostatus ir praktiniai sprendimai tiems, kam stažo kol kas nepakanka.

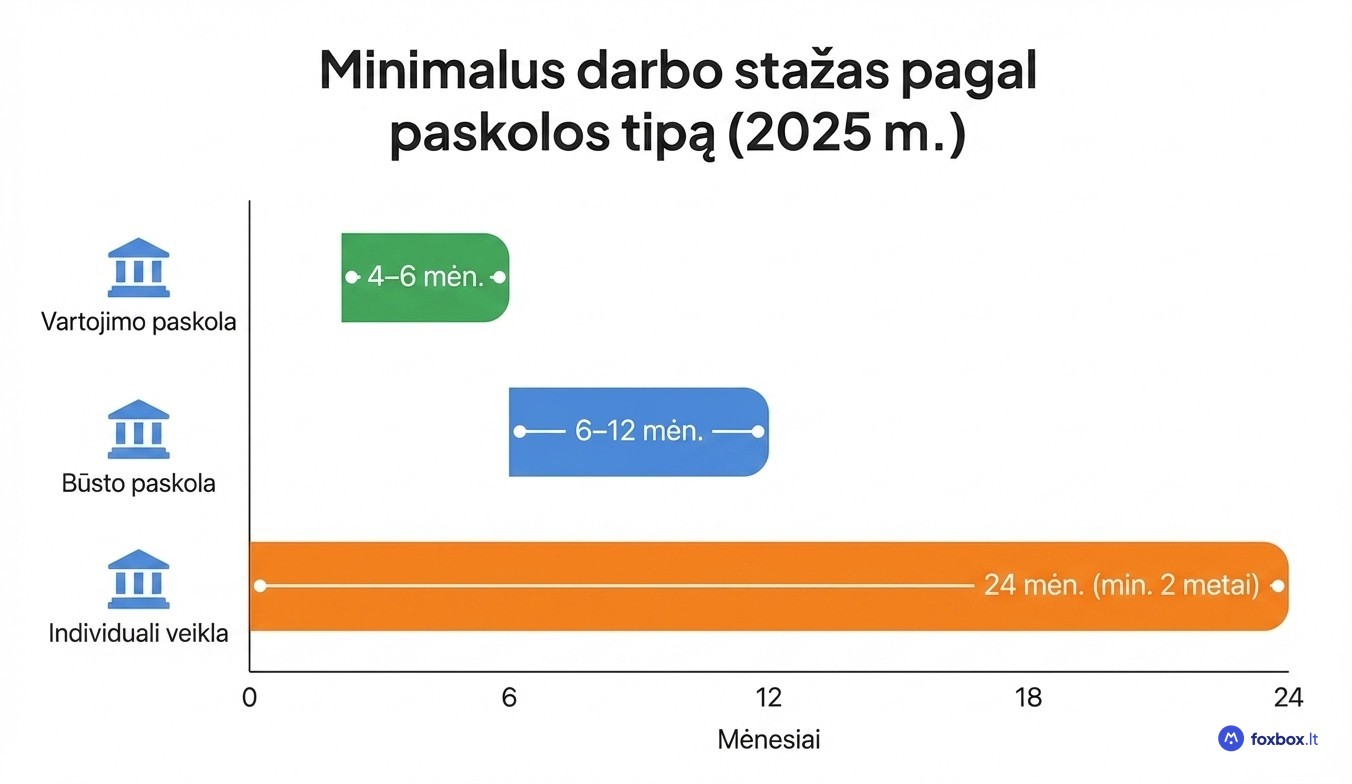

Minimalus darbo stažas paskolai gauti: vartojimo, būsto ir kitos paskolos

Vartojimo paskolai dažniausiai užtenka 4–6 mėnesių nepertraukiamo darbo, būsto paskolai reikia 6–12 mėnesių, o individualiai veiklai ar verslui bankai tikisi bent 2 metų istorijos.

Konkretūs reikalavimai priklauso nuo kreditoriaus tipo: bankai taiko griežtesnį stažo minimumą nei lizingo ar kredito bendrovės. Paskolos suma taip pat turi įtakos, nes didesnė suma reiškia didesnę riziką kreditoriui. Visus kreditorius Lietuvoje 2026 m. saisto Lietuvos banko atsakingo skolinimo nuostatos.

Vartojimo paskola: 4–6 mėnesių darbo stažas

Dauguma vartojimo kredito davėjų reikalauja bent 4 mėnesių nepertraukiamo darbo stažo dabartinėje darbovietėje. Didieji bankai, tokie kaip Swedbank, SEB ir Luminor, dažniau taiko 6 mėnesių minimumą, kadangi jų rizikos vertinimo modeliai griežtesni.

Lizingo ir kredito bendrovės paprastai priima paraiškas nuo 4 mėnesių stažo. Palyginti skirtingų kreditorių sąlygas galima naudojant vartojimo paskolų palyginimą.

Darbo stažas vertinamas kartu su grynųjų pajamų dydžiu ir kredito istorija. Net ir turint pakankamą stažą, neigiami įrašai kredito registre gali lemti paraiškos atmetimą.

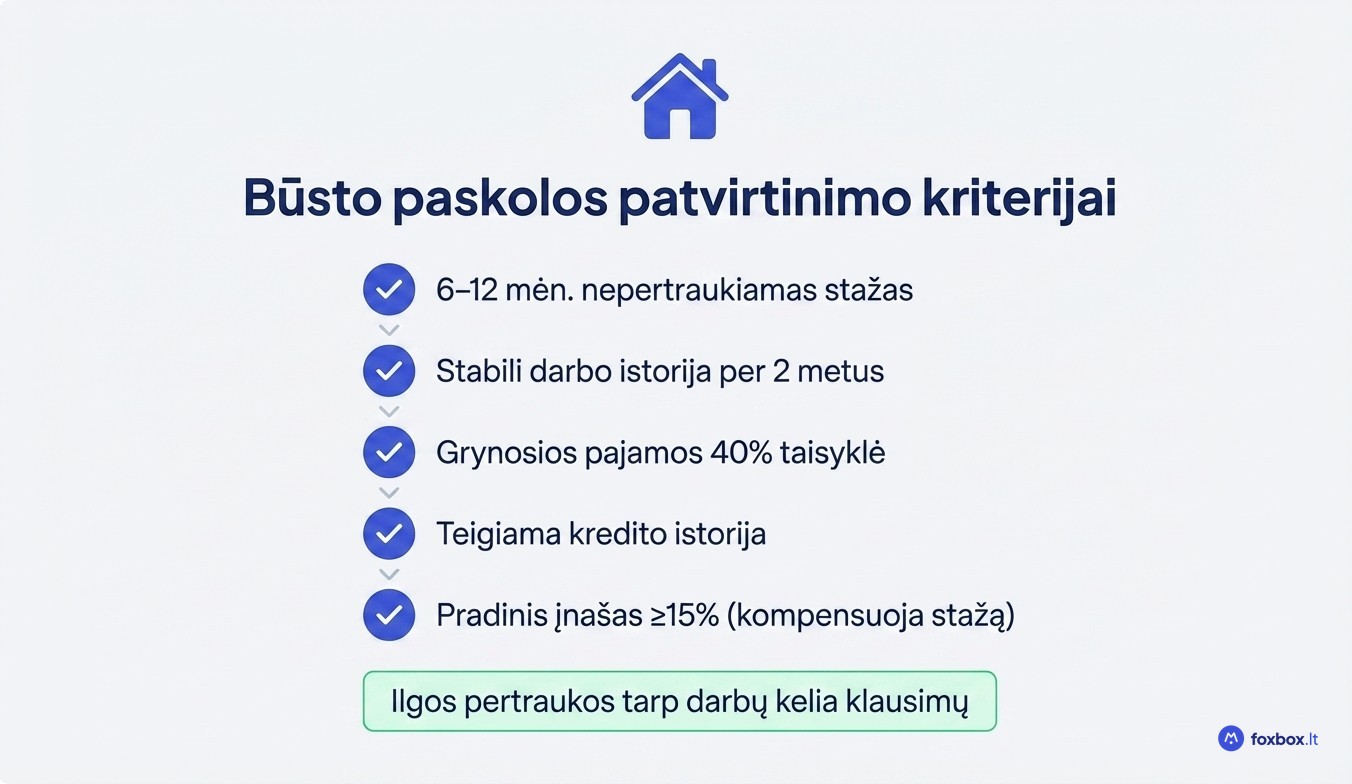

Būsto paskola: nuo 6 iki 12 mėnesių darbo stažo

Būsto paskolai bankai taiko griežtesnius reikalavimus, nes paskolos suma siekia dešimtis ar šimtus tūkstančių eurų, o grąžinimo terminas neretai viršija 20 metų. Dauguma Lietuvos bankų reikalauja 6–12 mėnesių nepertraukiamo stažo, o kai kurie vertina bendrą darbo istoriją per pastaruosius 2 metus.

Didesnis nei 15 % pradinis įnašas gali kompensuoti trumpesnį stažą kai kurių bankų akyse, nes tai mažina kreditoriaus riziką.

Be dabartinės darbovietės, bankai analizuoja ir bendrą darbo istoriją. Ilgos pertraukos tarp darbų kelia papildomų klausimų, todėl nuosekli karjeros eiga stiprina paskolos paraišką.

Individuali veikla ir verslo liudijimas: mažiausiai 2 metai

Savarankiškai dirbančių pajamos svyruoja priklausomai nuo sezono, projektų skaičiaus ir rinkos sąlygų. Bankai taiko griežtesnį minimumą: paprastai 2 metų individualios veiklos arba verslo liudijimo istoriją. Kartu prašoma pateikti metines pajamų deklaracijas (GPM308 ar analogiškas formas).

Kreditoriai vertina vidutines pajamas per 1–2 metus, o ne vieno mėnesio rezultatą. Vienas pelningas ketvirtis nekompensuoja silpnesnių laikotarpių.

Perėjimas iš samdomo darbo į individualią veiklą situaciją apsunkina. Bankas tokiu atveju gali prašyti ilgesnės veiklos istorijos, nes ankstesnis stažas pagal darbo sutartį nebevertinamas kaip pajamų stabilumo įrodymas.

Kokio dydžio pajamos reikalingos paskolai ir kas laikoma pajamomis?

Lietuvos banko atsakingo skolinimo nuostatai nustato 40 % taisyklę: visi finansiniai įsipareigojimai, įskaitant planuojamą paskolą, negali viršyti 40 % grynųjų mėnesinių pajamų.

Pavyzdžiui, jei grynosios pajamos siekia 1 200 EUR, maksimali visų įsipareigojimų suma yra 480 EUR. Jei jau mokate 150 EUR lizingo įmoką, naujos paskolos mėnesinis mokėjimas gali būti iki 330 EUR. Tikslią sumą pagal savo situaciją apskaičiuosite su paskolų skaičiuokle.

Pajamų šaltiniai, kuriuos pripažįsta bankai ir kreditoriai

Kreditoriai vertina tik oficialias pajamas, matomos Sodros ir VMI sistemose. Pripažįstami šaltiniai:

- Darbo užmokestis pagal darbo sutartį

- Individualios veiklos pajamos

- Nekilnojamojo turto nuomos pajamos

- Pensija

- Reguliarūs dividendai

Pašalpos, vaiko pinigai ar nedarbo draudimo išmokos paprastai nelaikomos reguliariomis pajamomis, todėl paskolos sumai įtakos neturi.

Pajamos iš užsienio gali būti pripažintos, bet prireiks papildomų dokumentų: darbo sutarties vertimo, bankų išrašų ir kartais darbdavio patvirtinimo. Kuo aiškiau pagrįsite pajamų reguliarumą, tuo sklandesnis bus vertinimo procesas.

Kaip skaičiuojamas darbo stažas keičiant darbovietę ar darbo formą?

Perėjus į naują darbovietę, darbo stažas paskolai pradedamas skaičiuoti nuo nulio, net jei pareigos ir sritis išlieka tos pačios. Kreditorius domina būtent nepertraukiamas laikotarpis pas dabartinį darbdavį.

Paaukštinimas ar pareigybės keitimas toje pačioje įmonėje stažo nenutraukia, nes darbdavys lieka tas pats ir darbo santykiai tęsiasi. Bandomasis laikotarpis taip pat skaičiuojamas kaip darbo stažo dalis, kadangi darbo sutartis galioja nuo pirmos dienos.

Vis dėlto ne visos darbo sutartys vertinamos vienodai. Terminuota darbo sutartis kai kurių kreditorių akyse kelia didesnę riziką, nes sutartis turi aiškią pabaigos datą. Tokiu atveju bankas gali prašyti papildomų garantijų arba pasiūlyti mažesnę sumą.

Atskiras klausimas, jei tarp darbų buvo pertrauka. 3–6 mėnesių nedarbo laikotarpis paprastai sukelia papildomų klausimų iš kreditoriaus: kodėl nebuvo dirbama, ar pajamos stabilios. Dėl to prieš kreipiantis dėl paskolos darbo keitimą verta planuoti iš anksto.

Ką daryti, jei neišdirbote reikiamo darbo stažo paskolai?

Jei iki reikiamo stažo trūksta vos 1–2 mėnesių, protingiausia tiesiog palaukti. Bankai tuomet pasiūlys geresnes sąlygas, o jūs sutaupysite ant palūkanų.

Kai laukti nėra galimybės, kreipkitės į kredito bendroves, kurios priima paraiškas jau nuo 1–3 mėnesių stažo. Tokių paskolų palūkanos bus ženkliai didesnės nei bankų. Kita lankstesnė alternatyva: kredito unijos, kurios vertina individualią situaciją ir gali atsižvelgti į bendruomenės narystę.

Papildomi pajamų šaltiniai stiprina paraišką net su trumpu stažu: nuomos pajamos, reguliarūs dividendai ar sutuoktinio pajamos vertinamos bendrai. Daugiau apie galimybes rasite paskolos neišdirbus 4 mėnesių apžvalgoje.

Patarimai, kaip padidinti galimybę gauti paskolą

Net pakankamas darbo stažas negarantuoja teigiamo sprendimo, jei kiti finansinio profilio elementai silpni. Prieš teikiant paraišką, verta atlikti kelis parengiamuosius veiksmus:

- Sutvarkyti kredito istoriją: net vienas pavėluotas mokėjimas gali lemti atmetimą, todėl apmokėkite visus pradelstus įsipareigojimus.

- Sumažinti esamus finansinius įsipareigojimus, kad 40 % pajamų riba leistų didesnę naują įmoką.

- Nekeisti darbovietės bent 4–6 mėnesius prieš kreipiantis, nes stažas skaičiuojamas iš naujo.

- Paruošti dokumentus iš anksto: darbo sutartį, pajamų pažymą, banko išrašus.

- Palyginti kelių kreditorių sąlygas, nes reikalavimai ir palūkanos skiriasi.

Daugiau praktinių patarimų rasite straipsnyje apie tai, kaip gauti paskolą.

Prieš teikdami paraišką, pasitikrinkite savo galimybes iš anksto: Foxbox.lt vartojimo paskolų palyginimas leidžia per kelias minutes palyginti daugiau nei 100 skolintojų sąlygas ir sužinoti, kokie reikalavimai taikomi būtent jūsų situacijai.