Gauti paskolą Lietuvoje 2026 m. gali būti paprastas ir greitas procesas, jei žinote, kokius reikalavimus turite atitikti ir kur kreiptis. Tačiau daugelis žmonių susiduria su nereikalingais atsisakymais vien dėl to, kad pasirenka netinkamą kredito davėją arba pateikia nepilną informaciją.

Nuo pajamų lygio ir darbo stažo iki kredito istorijos ir tinkamo dokumentų rinkinio, kiekvienas etapas turi reikšmę galutiniam sprendimui. O kas nutinka, jei bankas atsisako? Alternatyvos egzistuoja, bet ne visos vienodai naudingos.

Čia rasite visus reikalavimus, dokumentų sąrašą, skirtingų kredito davėjų palyginimą ir praktinius patarimus, kaip padidinti savo šansus gauti paskolą palankiomis sąlygomis. Nesvarbu, ar planuojate vartojimo paskolą kasdienėms reikmėms, ar būsto kreditą ilgam laikotarpiui.

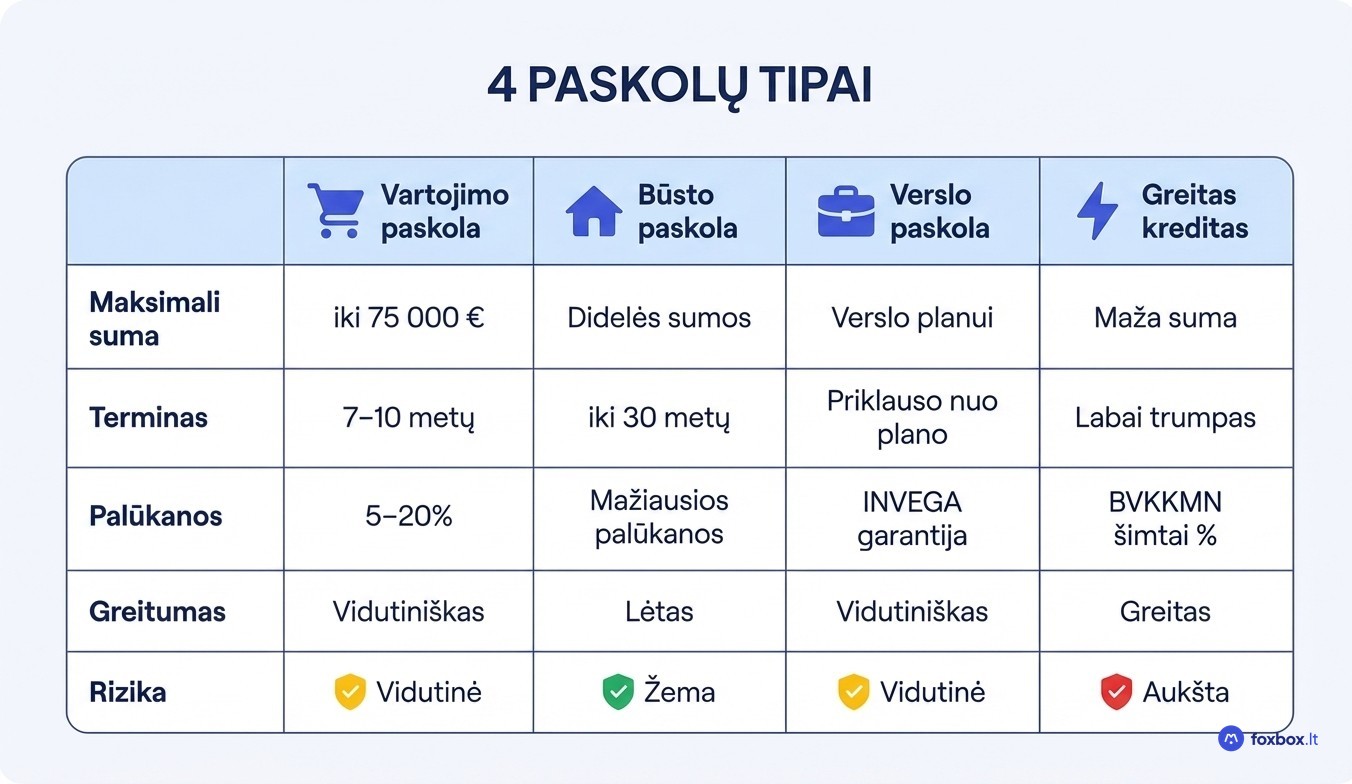

Paskolų tipai Lietuvoje: kurią rinktis pagal poreikį

Lietuvoje galima rinktis iš keturių pagrindinių paskolų tipų: vartojimo paskolos, būsto paskolos, verslo paskolos ir greitojo kredito. Kiekvienas tipas skirtas skirtingam tikslui, sumai ir terminui, o tinkamą variantą lemia trys dalykai: reikiama suma, grąžinimo terminas ir paskolos paskirtis.

Vartojimo paskola: kasdienėms ir planuotoms išlaidoms

Tai universaliausias paskolos tipas, leidžiantis skolintis nuo kelių šimtų iki 30 000–75 000 EUR priklausomai nuo kredito davėjo. Grąžinimo terminas siekia 7–10 metų, o metinės palūkanos paprastai svyruoja nuo 5 iki 20 %.

Vartojimo paskola tinka namų remontui, baldams, studijoms ar medicininėms išlaidoms. Įkeičiamo turto nereikia, todėl procesas greitesnis nei būsto paskolos atveju. Prieš pasirašant sutartį verta palyginti kelis pasiūlymus ir įvertinti tikrąją kainą pagal BVKKMN.

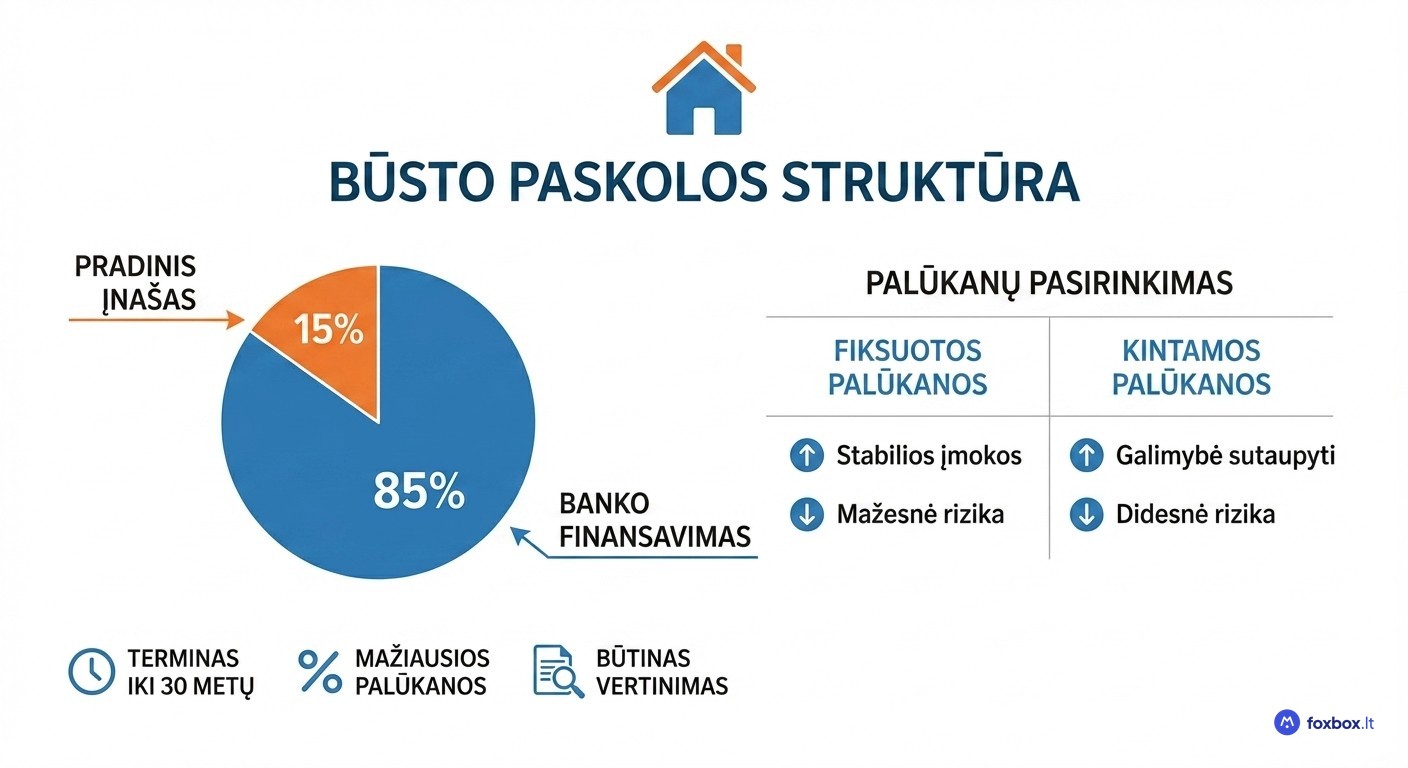

Būsto paskola: nekilnojamajam turtui įsigyti ar statyti

Būsto paskola pasižymi didžiausiomis sumomis, ilgiausiu grąžinimo terminu (iki 30 metų) ir mažiausiomis palūkanomis rinkoje. Pradinis įnašas dažniausiai sudaro ne mažiau kaip 15 % būsto vertės.

Prieš suteikdamas finansavimą, bankas reikalauja nepriklausomo turto vertinimo ataskaitos, todėl procesas užtrunka ilgiau. Taip pat teks rinktis tarp fiksuotų ir kintamų palūkanų, nes tai tiesiogiai lemia mėnesinės įmokos stabilumą ir bendrą paskolos kainą.

Verslo paskola ir INVEGA garantija

Verslo paskola skirta įmonės steigimui, plėtrai arba apyvartinėms lėšoms finansuoti. Pradedantiems verslininkams paskolą gauti sunkiau, todėl INVEGA teikia valstybės garantijas, kurios padengia dalį kredito rizikos ir palengvina banko sprendimą.

Bankai paprastai reikalauja detalaus verslo plano, finansinių prognozių bent dvejiems metams ir nuosavo indėlio. Pajamų istorija iš veiklos turėtų siekti bent 6–12 mėnesių, nebent naudojama INVEGA garantija.

Greitas kreditas ir tarpusavio skolinimas: kai reikia greitai

Greitas kreditas suteikia nedidelę sumą per kelias minutes, tačiau už tai mokama itin brangiai. BVKKMN tokių kreditų neretai siekia šimtus procentų, todėl net ir nedidelė skola gali greitai išaugti į sunkiai valdomą naštą. Šis variantas tinka tik trumpalaikiam, neatidėliotinam poreikiui.

Tarpusavio skolinimo platformos užima tarpinę poziciją tarp banko ir greitojo kredito. Palūkanos čia mažesnės nei greitųjų kreditų, o reikalavimai lankstesni nei bankuose.

Prieš pasirašant bet kokią sutartį, būtina suprasti, kas yra BVKKMN, nes būtent šis rodiklis parodo tikrąją paskolos kainą su visais mokesčiais.

Reikalavimai paskolai gauti: pajamos, stažas ir kredito istorija

Pasirinkus paskolos tipą, kitas klausimas: ar atitinkate reikalavimus? Visi kredito davėjai vertina tris pagrindinius dalykus: reguliarias pajamas, nepertraukiamą darbo stažą ir švarią kredito istoriją.

Minimalus darbo stažas ir pajamų lygis

Tradiciniai bankai, tokie kaip SEB, Swedbank ar Luminor, paprastai reikalauja 3–6 mėnesių nepertraukiamo darbo stažo pas dabartinį darbdavį. Online platformos dažnai priima paraiškas jau po 1–3 mėnesių, todėl naujai įsidarbinusiems jos gali būti prieinamesnė alternatyva.

Vertinant pajamas taikomas DTI (debt-to-income) principas: mėnesinė įmoka neturėtų viršyti 40 % grynųjų pajamų. Pavyzdžiui, 10 000 EUR paskola 5 metams su vidutinėmis palūkanomis reikštų maždaug 200 EUR mėnesinę įmoką, o minimalus grynasis atlyginimas turėtų siekti bent 500 EUR.

Kredito davėjai skaičiuoja bendrą finansinę naštą, ne tik naujos paskolos įmoką. Jei jau turite kitų įsipareigojimų, reikalingos didesnės pajamos. Orientacinę sumą galite pasitikrinti su paskolų skaičiuokle.

Kredito istorija ir kreditingumo vertinimas

Kredito istorija yra visų jūsų finansinių įsipareigojimų archyvas: paimtos paskolos, mokėjimų punktualumas, vėlavimai ir esamos skolos. Kredito davėjai pagal šiuos duomenis sprendžia ne tik ar suteikti paskolą, bet ir kokias palūkanas pasiūlyti.

Lietuvoje pagrindinis kredito biuras yra Creditinfo Lietuva, kaupianti duomenis apie fizinių ir juridinių asmenų finansinius įsipareigojimus. Per šią sistemą galite patikrinti, kokią informaciją apie jus mato potencialūs skolintojai.

Peržiūrėkite savo kredito istoriją prieš teikdami paraišką. Tai leidžia pastebėti galimas klaidas ar pamirštas skolas, dėl kurių paraiška galėtų būti atmesta. Kiekviena kredito davėjo užklausa fiksuojama jūsų istorijoje, todėl neparuošta paraiška gali ne tik būti atmesta, bet ir pabloginti bendrą kreditingumo vaizdą.

Bendraskolis arba laiduotojas: kada tai padeda

Jei pajamos per mažos, kredito istorija nepakankama arba darbo stažas per trumpas, paskolos gavimą gali palengvinti trečiasis asmuo.

Bendraskolis tampa lygiaverčiu skolininku, todėl kredito davėjas gali reikalauti mokėjimų iš bet kurio iš dviejų asmenų. Laiduotojas įsipareigoja mokėti tik tada, kai pagrindinis gavėjas nevykdo įsipareigojimų.

Abiem atvejais paskola fiksuojama trečiojo asmens kredito istorijoje. Vėlavimai ar nemokėjimas tiesiogiai pablogins ir jo kreditingumą, ir galimybes ateityje skolintis pačiam.

Kaip gauti paskolą: procesas nuo paraiškos iki pinigų

Žinant reikalavimus, laikas pereiti prie praktikos. Visas procesas susideda iš trijų etapų: pasirinkti kredito davėją, pateikti paraišką su dokumentais ir sulaukti sprendimo bei pinigų pervedimo.

Kur kreiptis: bankas, kredito unija ar online platforma

Pasirinkimas priklauso nuo to, kiek laiko galite laukti ir kokius reikalavimus atitinkate.

Tradiciniai bankai siūlo mažiausias palūkanas rinkoje, tačiau jų reikalavimai griežčiausi, o vertinimo procesas užtrunka ilgiausiai. Kredito unijos taiko lankstesnes sąlygas, todėl tinka žmonėms su sudėtingesne finansine situacija. Vis dėlto paskolų produktų spektras čia siauresnis.

Online platformos išsiskiria greičiu: sprendimas dažnai priimamas per minutes, dokumentų reikia mažiau, nes pajamos tikrinamos automatiškai per Sodra ir VMI integracijas. Už šį patogumą paprastai mokamos aukštesnės palūkanos.

Kokie dokumentai reikalingi

Standartinis dokumentų rinkinys apima asmens tapatybės dokumentą (pasą arba tapatybės kortelę), pajamų patvirtinimą ir banko sąskaitos išrašą už 3–6 mėnesius. Pajamos patvirtinamos darbo sutartimi kartu su atlyginimo pažyma arba VMI pajamų deklaracija savarankiškai dirbantiems.

Būsto paskolai papildomai reikės nepriklausomo turto vertinimo ataskaitos ir pirkimo-pardavimo sutarties projekto, todėl dokumentų rinkimas užtrunka ilgiau.

Online platformose procesas gerokai paprastesnis. Dažnai pakanka tik asmens dokumento ir kelių klausimų apie finansinę situaciją, nes pajamos tikrinamos automatiškai. Dėl šios priežasties paskola per kelias minutes reikalauja minimalaus dokumentų kiekio.

Vertinimo procesas ir kiek laiko užtrunka

Greitis priklauso nuo kredito davėjo tipo. Online platformos sprendimą priima per kelias minutes iki kelių valandų, o pinigai dažnai pasiekia sąskaitą tą pačią dieną. Vartojimo paskola banke užtrunka 1–3 darbo dienas, nes paraiška vertinama rankiniu būdu.

Būsto paskola reikalauja daugiausiai kantrybės: 2–4 savaitės dėl turto vertinimo ataskaitos ir papildomo dokumentų tikrinimo.

Ir dar vienas dalykas. Atsisakymas vienoje įstaigoje nereiškia, kad negausite paskolos kitur. Skirtingi kredito davėjai taiko skirtingus vertinimo kriterijus.

Kaip gauti paskolą sudėtingose situacijose

Banko atsisakymas nereiškia, kad paskolos gauti neįmanoma. Alternatyvų egzistuoja, tačiau kiekviena turi savo kainą ir rizikas.

Paskola su bloga kredito istorija ar antstoliais

Bankai tokiose situacijose beveik visada atsisako, tačiau kredito unijos ir tarpusavio skolinimo platformos gali svarstyti paraišką individualiai. Palūkanos bus žymiai aukštesnės nei standartinės, todėl prieš pasirašant sutartį būtina įvertinti, ar bendra paskolos kaina tikrai atsiperka.

Protingiausias pirmasis žingsnis: sutvarkyti esamas skolas. Susitarkite dėl mokėjimo grafiko su antstoliais, sumokėkite bent dalį įsiskolinimų ir palaukite, kol Creditinfo Lietuva atnaujins jūsų duomenis. Tai tiesiogiai pagerina kreditingumo vertinimą.

Konkretų pasiūlymų sąrašą rasite paskolų su bloga istorija palyginime. Bet vieno dalyko venkite griežtai: nelicencijuotų skolintojų, ypač siūlančių paskolas per socialinius tinklus. Tokie „skolintojai" nėra prižiūrimi Lietuvos banko, o jų veikla dažnai susijusi su sukčiavimu.

Paskola nedirbant arba su mažomis pajamomis

Be jokių pajamų gauti paskolą legaliai beveik neįmanoma. Lietuvos atsakingojo skolinimo nuostatai draudžia kredito davėjams skolinti asmenims, kurie negali pagrįsti savo mokumo. Tai galioja tiek bankams, tiek online platformoms.

Alternatyvų vis dėlto yra. Paskolą galima gauti su laiduotoju, įkeičiant nekilnojamąjį turtą ar automobilį, arba pagrindžiant pajamas iš nuomos, dividendų ar individualios veiklos. Kiekvienu atveju kredito davėjas vertins šių šaltinių stabilumą.

Su mažomis pajamomis situacija lankstesnė. Galima gauti mažesnę sumą ilgesniam terminui, kad mėnesinė įmoka neviršytų 40 % grynųjų pajamų pagal DTI rodiklį. Pavyzdžiui, gaunant 800 EUR į rankas, maksimali mėnesinė įmoka siektų apie 320 EUR. Daugiau apie galimybes rasite paskolos be pajamų vertinimo puslapyje.

Paskola su individualia veikla ar verslo liudijimu

Bankai ir online platformos priima pajamas iš individualios veiklos ar verslo liudijimo, tačiau reikalauja ilgesnės pajamų istorijos nei samdomiems darbuotojams, dažniausiai 6–12 mėnesių.

Kredito davėjai skaičiuoja ne apyvartą, o grynąjį pelną po mokesčių. Dėl to faktiška skolinimosi galia gali būti gerokai mažesnė nei rodo bendra apyvarta sąskaitoje.

Paraiškos pateikimui reikės VMI pajamų deklaracijų ir banko sąskaitos išrašų už pastaruosius 6–12 mėnesių. Daugiau apie sąlygas rasite paskolos su individualia veikla palyginime.

Kaip padidinti šansus gauti paskolą: praktiniai patarimai

Prieš teikdami paraišką, patikrinkite savo kredito istoriją per Creditinfo Lietuva. Kartais duomenų bazėje pasitaiko klaidų ar pasenusių įrašų, kurie nepagrįstai mažina kreditingumą. Ištaisyti juos galima pateikus prašymą tiesiogiai Creditinfo.

Kitas žingsnis, tiesiogiai gerinantis jūsų poziciją: esamų skolų sumažinimas. Ypač greitieji kreditai stipriai didina DTI rodiklį, todėl net vienos tokios skolos uždarymas gali atverti kelią palankesniam sprendimui.

Neteikite paraiškų keliems skolintojams vienu metu. Kiekviena kredito užklausa fiksuojama jūsų kredito istorijoje, o daug užklausų per trumpą laiką signalizuoja finansinį nestabilumą. Geriau iš anksto palyginti sąlygas ir kreiptis tik ten, kur šansai realūs.

Paruoškite visus dokumentus iš anksto: tapatybės dokumentą, pajamų patvirtinimą, banko išrašus. Tai ne tik pagreitina procesą, bet ir parodo kredito davėjui jūsų rimtumą.

O gal paskola apskritai nėra geriausias sprendimas? Apsvarstykite alternatyvas: tikslinį taupymą, derybas su pardavėju dėl mokėjimo dalimis arba valstybinės paramos programas, jei jūsų situacija tai leidžia.

Paskolos gavimas 2026 m. Lietuvoje prasideda nuo aiškaus savo finansinės situacijos įvertinimo, o tinkamo pasiūlymo paieška gali užtrukti trumpiau nei manote. Foxbox.lt leidžia palyginti skolintojų sąlygas iš daugiau nei 100 kredito davėjų vienoje vietoje, todėl galite greitai rasti geriausią BVKKMN būtent jūsų situacijai.

Nesvarbu, ar skolinatės pirmą kartą, ar norite refinansuoti esamą įsipareigojimą, protingas sprendimas visada prasideda nuo palyginimo. Foxbox.lt komanda nuolat atnaujina skolintojų duomenis ir kuria nemokamus finansinio raštingumo įrankius, kad kiekvienas galėtų skolintis atsakingai ir be nereikalingų išlaidų.