Paskola būstui be pradinio įnašo Lietuvoje tiesiogine prasme negalima, nes Lietuvos banko reguliavimas reikalauja bent 15 % nuosavų lėšų. Tai nereiškia, kad žmogus be santaupų negali tapti būsto savininku: 2026 m. veikia kelios realios alternatyvos, leidžiančios pradinį įnašą padengti ne iš savo kišenės.

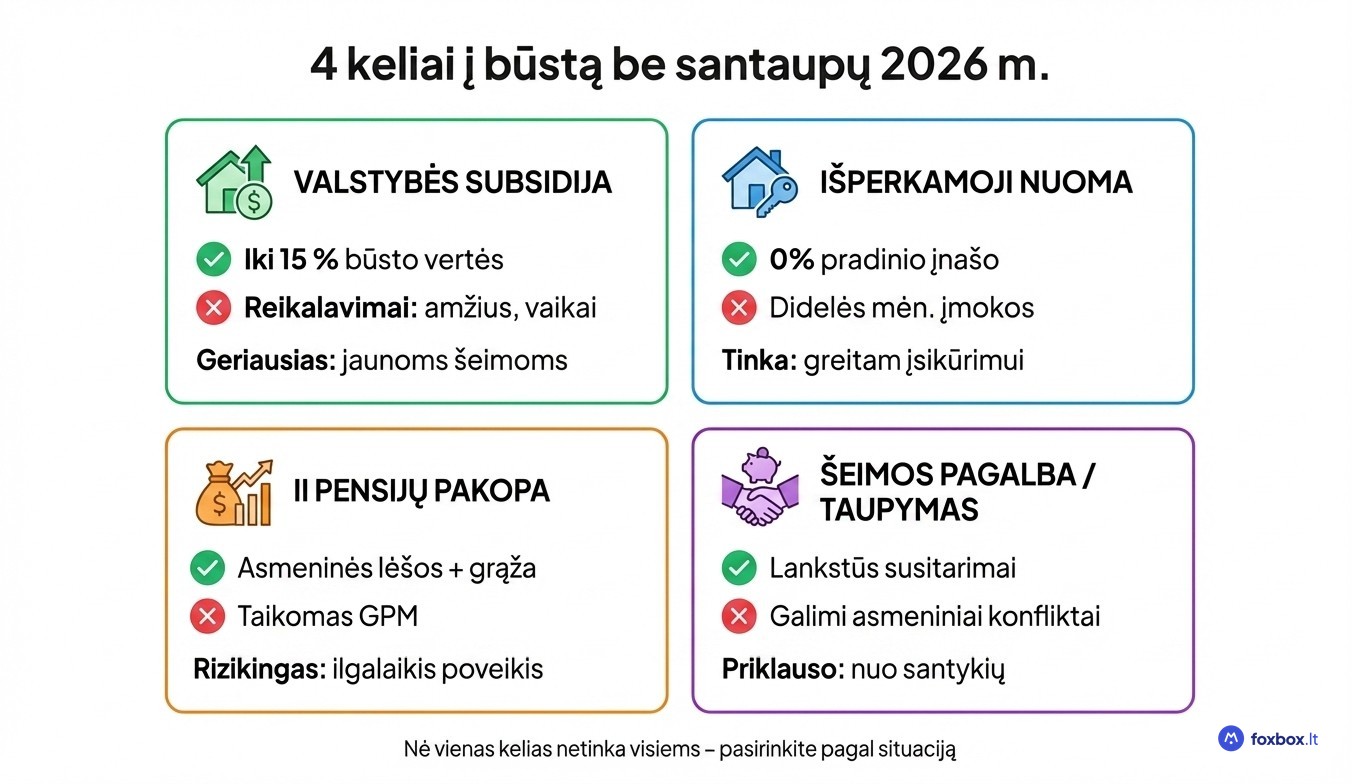

Valstybės subsidija pirmam būstui, II pensijų pakopos lėšų išsiėmimas, išperkamoji nuoma ir šeimos pagalba yra keturi dažniausiai naudojami keliai. Kiekvienas jų turi savus privalumus, trūkumus ir tinkamumą konkrečiai finansinei situacijai.

O norintys iš anksto įvertinti savo galimybes gali pradėti nuo būsto paskolų palyginimo ir konkrečių skaičių.

Kodėl būsto paskola be pradinio įnašo Lietuvoje negalima

Lietuvos banko Atsakingojo skolinimo nuostatai draudžia bankams ir kredito unijoms išduoti būsto paskolą be minimalaus 15 % pradinio įnašo nuo įsigyjamo būsto vertės. Nė viena licencijuota finansų įstaiga Lietuvoje negali finansuoti viso būsto kainos.

Taip buvo ne visada. 2006–2008 m. bankai lengvai išduodavo 100 % ir net 110 % paskolų, kai papildoma suma dengė remontą ar baldus. Kai 2009 m. nekilnojamojo turto kainos krito trečdaliu, tūkstančiai skolininkų atsidūrė situacijoje, kurioje paskolos likutis viršijo būsto rinkos vertę. Žmonės buvo priversti parduoti nuostolingai arba grąžinti būstą bankui.

Būtent dėl šios krizės 2011 m. įsigaliojo Atsakingojo skolinimo nuostatai. Jie veikia kaip apsaugos mechanizmas, saugantis tiek skolininką nuo per didelės rizikos, tiek visą finansų sistemą nuo burbulo pasikartojimo. Antram ir paskesniems būstams reikalavimai dar griežtesni: pradinis įnašas siekia 30 % ar daugiau.

Valstybės parama pirmam būstui 2026 m. – subsidija pradiniam įnašui

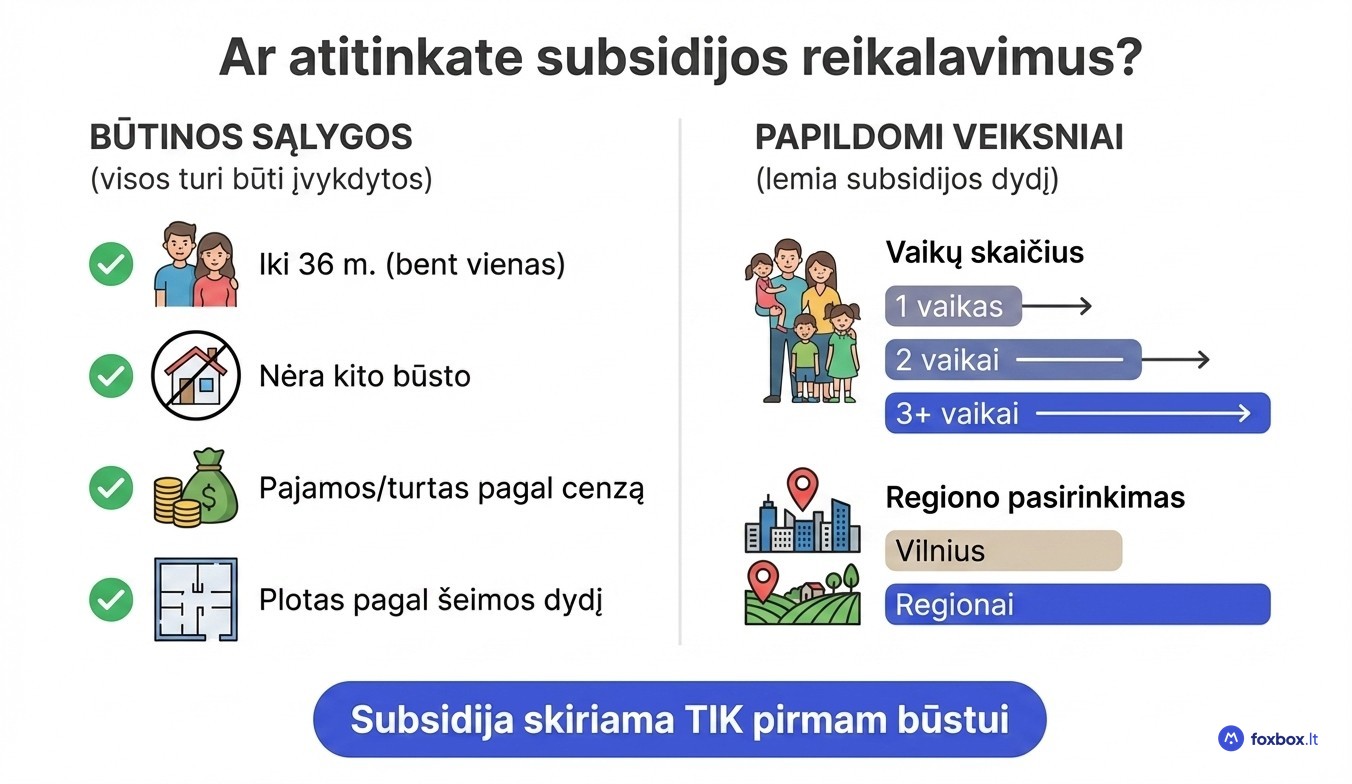

Valstybės subsidija yra realiausias būdas įsigyti pirmą būstą faktiškai be savo sukauptų lėšų, nes ji gali padengti iki 15 % būsto vertės, tai yra visą minimalų pradinį įnašą. Programa skirta jaunoms šeimoms (bent vienas sutuoktinis iki 36 m.), šeimoms su vaikais ir pirmą būstą įsigyjantiems asmenims.

Subsidija turi aiškius apribojimus. Taikomas pajamų ir turto cenzas, būsto ploto bei vertės limitai, kurie skiriasi priklausomai nuo regiono. Regionuose parama didesnė nei Vilniuje, todėl perkantieji mažesniuose miestuose turi palankesnes sąlygas. Subsidijos dydis priklauso ir nuo vaikų skaičiaus: daugiau vaikų auginančios šeimos gauna didesnę paramą.

Kas gali pretenduoti į būsto subsidiją ir kokios sąlygos

Pretenduoti gali asmenys ir šeimos, atitinkantys šiuos kriterijus:

- Bent vienas sutuoktinis iki 36 metų

- Neturi nuosavybėje kito būsto

- Pajamos ir turtas neviršija nustatytų cenzų

- Būsto plotas neviršija ribos, priklausančios nuo šeimos dydžio

Subsidijos dydis tiesiogiai priklauso nuo vaikų skaičiaus ir būsto vietos. Šeimos su trimis ar daugiau vaikų gauna didesnę paramą, o regionuose perkamas būstas subsidijuojamas palankiau nei sostinėje.

Subsidija skiriama tik pirmam būstui. Antrą kartą pasinaudoti šia programa negalima.

Kaip pateikti paraišką: procesas nuo pradžios iki pabaigos

Prieš kreipiantis dėl subsidijos, verta gauti banko išankstinį patvirtinimą. Taip žinosite tikslų biudžetą ir išvengsite būsto vertės viršijimo.

Procesas prasideda savivaldybėje, kur pateikiami pajamų, turto ir šeimos sudėties dokumentai. Gavus pažymą apie teisę į subsidiją, ją būtina aktyvuoti per 15 dienų. Po aktyvavimo turite 3 mėnesius surasti būstą ir sudaryti pirkimo sutartį.

Dažniausios klaidos: praleistas aktyvavimo terminas (pažyma nustoja galioti), netinkami arba pasenę dokumentai ir pasirinktas būstas, kurio kaina viršija nustatytus limitus. Biudžeto planavimas iš anksto su paskolų skaičiuokle padeda išvengti tokių klaidų.

Išperkamoji nuoma (Rent2Buy) – būstas be pradinio įnašo

Išperkamoji nuoma leidžia apsigyventi būste be pradinio įnašo iš karto. Nuomininkas moka padidintas mėnesines įmokas, kurių dalis kaupiama kaip būsimas pradinis įnašas, o po sutarto laikotarpio (dažniausiai 3–5 metų) įgyja teisę nusipirkti būstą iš anksto sutarta kaina.

Priklausomai nuo būsto vertės ir vietos, mėnesinės įmokos paprastai svyruoja nuo 1 000 iki 1 700 €. Tai ženkliai daugiau nei įprastinė rinkos nuoma, nes dalis sumos kaupiama pradiniam įnašui.

Pagrindinis privalumas: galimybė gyventi būste ir jį „išbandyti" prieš priimant galutinį sprendimą dėl pirkimo.

Tačiau rizikos reikšmingos. Bendri kaštai per visą laikotarpį neretai viršija tradicinės būsto paskolos kainą. Nuosavybė nepereina iki sutarties pabaigos, todėl visą laiką lieki nuomininkas. Jei Rent2Buy operatorius bankrutuoja, teisinis būsto apsaugos mechanizmas lieka neaiškus, nes Lietuvoje ši sritis dar nėra detaliai sureguliuota.

Kiti būdai padengti pradinį įnašą

Net jei valstybės subsidija netinka, egzistuoja kelios strategijos, leidžiančios sukaupti pradinį įnašą greičiau arba jį pakeisti kitu finansiniu instrumentu.

II pensijų pakopos lėšų panaudojimas pirmam būstui

Nuo 2024 m. Lietuvoje galima atsiimti II pensijų pakopos fonde sukauptas lėšas pirmojo būsto pradiniam įnašui. Atsiimti leidžiama tik dalyvio asmenines įmokas ir jų uždirbtą grąžą, ne valstybės prisidėjimo dalį. Atsiimtai sumai taikomas gyventojų pajamų mokestis.

Ar tai protingas sprendimas? Sudėtinių palūkanų efektas reiškia, kad anksti išimti keli tūkstančiai eurų per 30–40 metų gali virsti kelis kartus didesne suma pensijos metu. Todėl prieš naudojant pensijų lėšas pradiniam įnašui, verta įvertinti, ar nėra mažiau kainuojančių alternatyvų.

Paskola be NT įkeitimo mažesnėms sumoms

Kai reikia nedidelės sumos, pavyzdžiui, sodui, sklypui ar renovacijos daliai finansuoti, galima rinktis vartojimo paskolą iki maždaug 30 000 € be turto įkeitimo ir be pradinio įnašo.

Tokios paskolos kainuoja ženkliai brangiau. Palūkanos gali būti kelis kartus didesnės nei būsto paskolos, o grąžinimo terminas dažniausiai neviršija 5–7 metų. Dėl to bendra sumokėta suma auga neproporcingai. Prieš pasirašant sutartį, verta įvertinti tikrąją kainą pagal BVKKMN rodiklį.

Šeimos pagalba ir taupymo strategijos

Dalis pirmojo būsto pirkėjų pradinį įnašą gauna kaip dovaną ar paskolą iš šeimos narių. Bankai tokį šaltinį priima, tačiau gali paprašyti dovanojimo sutarties ar lėšų kilmės pagrindimo.

Tiems, kas kaupia savarankiškai, efektyviausios strategijos: automatinis mėnesinis pervedimas į atskirą taupymo sąskaitą, III pensijų pakopos kaupimas su GPM lengvata (grąžinama 15 % nuo įmokų) ir investavimas per ETF fondus ilgesniam nei 3 metų horizontui. Kuo anksčiau pradėsite pasiruošimą paskolai, tuo daugiau laiko turėsite sudėtinių palūkanų efektui veikti jūsų naudai.

Pradinio įnašo skaičiavimo pavyzdys: kiek reikia 2026 m.

Konkrečios sumos priklauso nuo būsto kainos ir vietos. Butas Vilniuje, kainuojantis apie 150 000 €, reikalauja 22 500 € pradinio įnašo (15 %). Kaune prie ~100 000 € būsto tai sudaro 15 000 €, o regionuose prie ~70 000 € pakanka 10 500 €.

Valstybės subsidija situaciją keičia iš esmės. Jei šeima gauna pilną 15 % subsidiją, savo lėšų pradiniam įnašui gali visai nereikėti. O jei subsidija padengia tik dalį, likutis sumažėja iki kelių tūkstančių eurų.

Kuo didesnis pradinis įnašas, tuo mažesnė paskolos suma ir palūkanų kaina. Pirkėjas, sumokėjęs 30 % vietoj 15 %, skolinasi mažiau, todėl bendri paskolos kaštai per visą terminą sumažėja dešimtimis tūkstančių eurų. Bankai tokiam klientui dažnai siūlo palankesnes palūkanų maržas. Tikslią EURIBOR įtaką įmokoms galite paskaičiuoti pagal dabartines normas.

Nesvarbu, ar jau turite sukaupę pradinį įnašą, ar tik pradedate planuoti būsto įsigijimą, svarbiausias žingsnis yra aiškiai matyti savo finansinę situaciją ir palyginti rinkoje esančius pasiūlymus. Foxbox.lt leidžia palyginti būsto paskolų sąlygas iš skirtingų skolintojų vienoje vietoje, todėl galite greitai įvertinti, kokios palūkanos ir reikalavimai taikomi būtent jūsų atvejui.

Pradėkite nuo skaičių, ne nuo spėlionių. Nemokama paskolų skaičiuoklė padės suprasti, kokią mėnesinę įmoką galite sau leisti ir kiek pradinio įnašo reikės sukaupti.