Paskola įkeičiant automobilį leidžia gauti finansavimą naudojant turimą transporto priemonę kaip užstatą, o pinigus panaudoti bet kokiam tikslui. Tai vienas iš būdų pasiskolinti tiems, kam reikia didesnės sumos grynaisiais, bet bankai ar greitieji kreditoriai nesuteikia pakankamo finansavimo dėl nepakankamų pajamų ar sudėtingos kredito situacijos.

Prieš pasirašant sutartį, svarbu suprasti, kuo ši paskola skiriasi nuo atgalinio lizingo ar vartojimo kredito, kokius reikalavimus kelia kreditoriai ir kokia tikroji kredito kaina, įskaitant privalomą KASKO draudimą. Netinkamai įvertinus sąlygas, rizikuojate ne tik permokėti, bet ir prarasti automobilį.

Žemiau rasite teikėjų sąlygų palyginimą, konkrečius reikalavimus gavėjui ir transporto priemonei, visą procedūrą nuo paraiškos iki pinigų gavimo bei praktinius patarimus, kaip sumažinti riziką. O jei norite greitai palyginti paskolų sąlygas, pradėkite nuo skaičiuoklės.

Kas yra paskola įkeičiant automobilį ir kuo ji skiriasi nuo kitų finansavimo būdų

Paskola įkeičiant automobilį yra kreditas, kurio užstatas yra jūsų turima transporto priemonė. Gavęs finansavimą, skolininkas pinigus naudoja laisvai, o automobiliu toliau važinėja kasdien.

Fiziškai automobilis niekur neperduodamas. Įkeitimas registruojamas Nekilnojamojo turto registre kaip teisinis suvaržymas, todėl transporto priemonė lieka savininko žinioje.

Toks finansavimas tinka neplanuotoms išlaidoms padengti, skolų konsolidacijai ar verslo reikmėms. Užstatas sumažina kreditoriaus riziką, todėl paskolą gali gauti ir tie, kuriems standartinis vartojimo kreditas nepasiekiamas dėl prastesnės kredito istorijos.

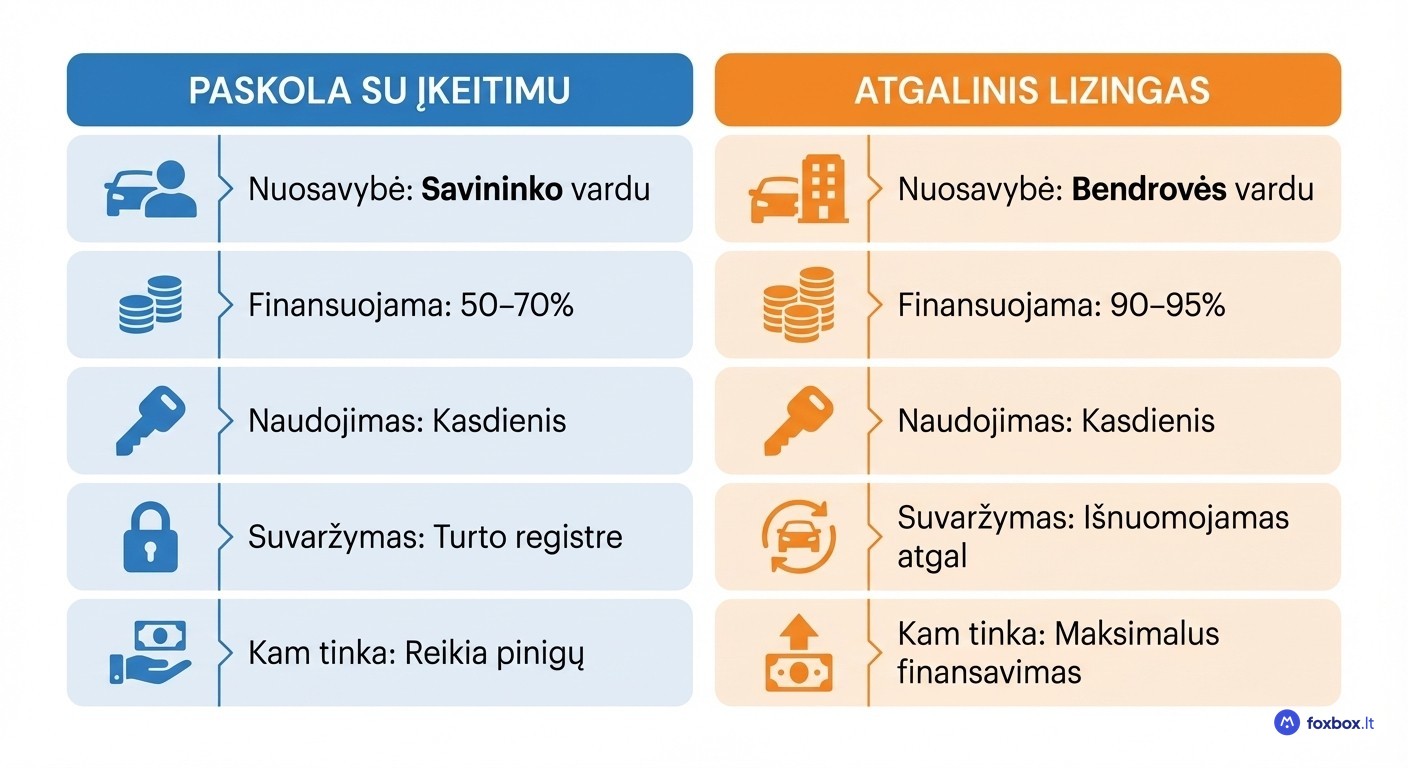

Paskola su automobilio užstatu vs. atgalinis lizingas

Esminis skirtumas tarp šių dviejų finansavimo būdų yra nuosavybės klausimas. Paskola su įkeitimu reiškia, kad automobilis lieka jūsų, tik Turto registre užfiksuojamas suvaržymas. Atgalinio lizingo atveju automobilį parduodate lizingo bendrovei, kuri jį išnuomoja jums atgal.

Dėl šio skirtumo atgalinis lizingas leidžia gauti didesnę sumą, dažnai siekiančią 90–95 % automobilio rinkos vertės, kai paskola su užstatu paprastai apsiriboja 50–70 %. Kaina už tai yra nuosavybės praradimas.

Kam kas tinka? Atgalinis lizingas tinkamas tiems, kam reikia maksimalios sumos ir nuosavybė nėra prioritetas. Įkeitimas geresnis pasirinkimas norintiems išlaikyti automobilį savo vardu. Plačiau apie abiejų modelių veikimą rasite lizingo gide.

Paskola su užstatu vs. vartojimo kreditas

Vartojimo paskola neprašo jokio užstato, bet reikalauja geros kredito istorijos ir stabilių pajamų. Dėl to palūkanos dažnai mažesnės, o procesas paprastesnis.

Paskola su automobilio užstatu veikia priešingai. Transporto priemonė sumažina kreditoriaus riziką, todėl finansavimą gali gauti ir asmenys su prastesne kredito istorija. Be to, galimos sumos paprastai didesnės nei standartinio vartojimo kredito atveju.

Tačiau mažesnės palūkanos prie vartojimo kredito nereiškia mažesnės bendros kainos. Prie paskolos su užstatu prisideda KASKO, vertinimo ir registracijos mokesčiai, todėl reali kaina gali skirtis nuo pirmo įspūdžio.

Reikalavimai paskolos gavėjui ir įkeičiamam automobiliui

Kiekvienas kreditorius taiko skirtingas sąlygas, tačiau 2026 metų rinkoje susiformavę bendri standartai tiek paskolos gavėjui, tiek įkeičiamai transporto priemonei.

Sąlygos paskolos gavėjui: amžius, pajamos ir kredito istorija

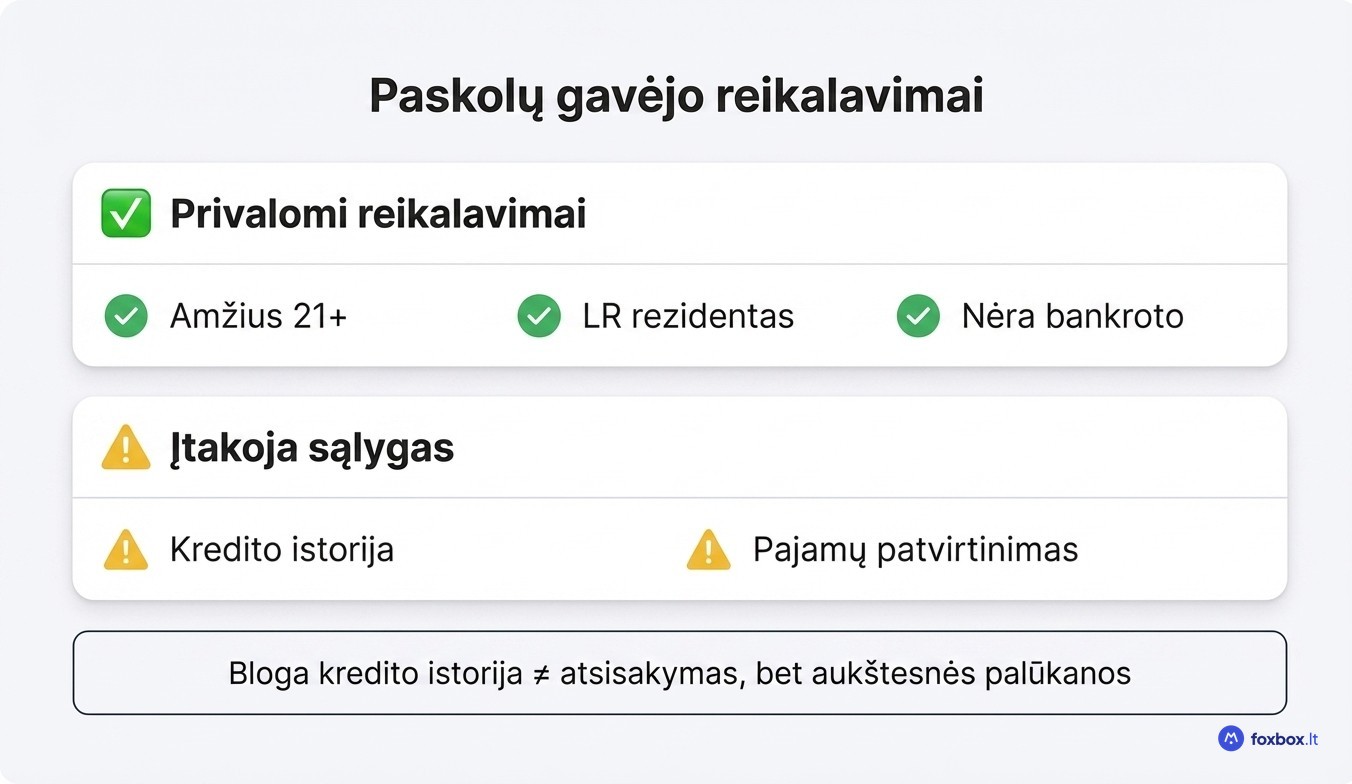

Dauguma kreditorių Lietuvoje taiko panašius bazinius reikalavimus paskolos su automobilio užstatu gavėjui:

- Amžius nuo 21 metų

- Lietuvos Respublikos rezidentas

- Reguliarios pajamos (ne visada privaloma, kai teikiamas užstatas)

- Neturėti aktyvaus bankroto ar restruktūrizavimo proceso

Kredito istorija atlieka svarbų, bet ne lemiamą vaidmenį. Automobilis kaip užstatas leidžia gauti finansavimą net ir turint neigiamų įrašų. Tačiau blogesnė kredito istorija dažniausiai reiškia didesnes palūkanas ir mažesnę paskolos sumą.

Kai kurie teikėjai siūlo paskolas be pajamų patvirtinimo, tačiau tokiais atvejais sąlygos mažiau palankios: trumpesni terminai, aukštesnės palūkanos arba žemesnis finansuojamos vertės procentas.

Automobilio reikalavimai: amžius, vertė, techninė būklė ir KASKO

Kreditoriai vertina transporto priemonę pagal kelis standartinius kriterijus:

- Automobilio amžius ne didesnis nei 15–20 metų (priklauso nuo teikėjo)

- Galiojanti techninė apžiūra

- Registracija gavėjo vardu

- Jokių esamų suvaržymų Turto registre

Dauguma teikėjų reikalauja KASKO draudimo, kuris apsaugo užstato vertę avarijos ar vagystės atveju. KASKO kainuoja kelis šimtus eurų per metus, todėl šią sumą būtina įskaičiuoti į bendrą paskolos automobiliui kainą.

Automobilio vertinimas atliekamas pagal rinkos kainas. Kreditorius vertina markę, modelį, ridą ir bendrą techninę būklę. Populiaresnių markių automobiliai dažnai gauna palankesnį įvertinimą, kadangi juos lengviau realizuoti antrinėje rinkoje.

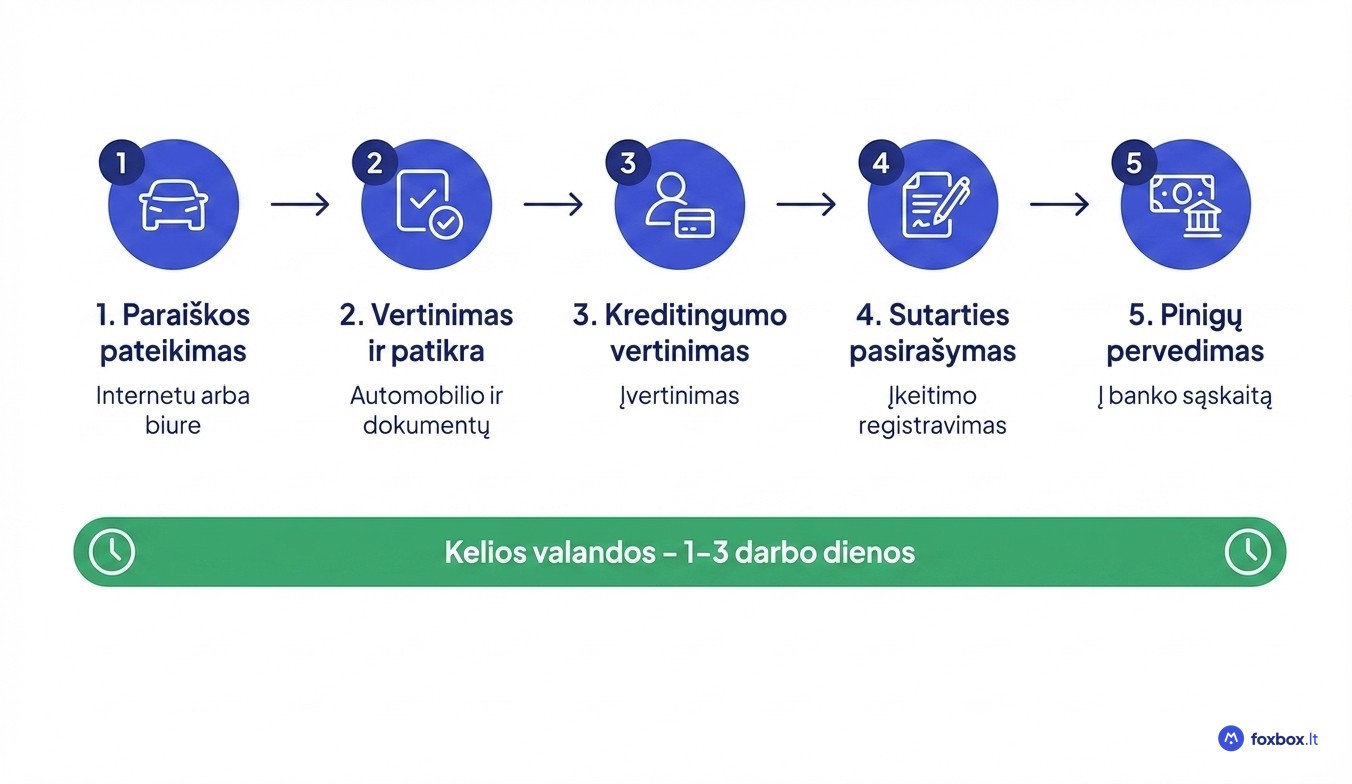

Kaip gauti paskolą įkeičiant automobilį: procedūra nuo paraiškos iki pinigų

Visas procesas paprastais atvejais užtrunka nuo kelių valandų iki 1–3 darbo dienų, priklausomai nuo dokumentų paruošimo ir automobilio vertinimo sudėtingumo.

- Paraiškos pateikimas internetu arba kreditoriaus biure, nurodant pageidaujamą sumą ir automobilio duomenis.

- Automobilio vertinimas ir dokumentų patikra, kai kreditorius nustato transporto priemonės rinkos vertę pagal markę, modelį, ridą ir būklę.

- Kreditingumo vertinimas, kurio metu tikrinama kredito istorija ir finansinė situacija.

- Sutarties pasirašymas ir įkeitimo registravimas Turto registre.

- Pinigų pervedimas į nurodytą banko sąskaitą.

Iš anksto pasiruoškite: asmens tapatybės dokumentą, automobilio registracijos liudijimą, galiojantį techninės apžiūros dokumentą, KASKO polisą (jei kreditorius reikalauja) ir pajamų patvirtinimą. Kuo greičiau pateiksite visą paketą, tuo sparčiau gausite sprendimą.

Paskolos sąlygos: palūkanos, sumos, terminai ir bendra kredito kaina

Kreditoriai dažniausiai finansuoja 50–70 % automobilio rinkos vertės. Šis rodiklis vadinamas LTV (loan-to-value). Pavyzdžiui, jei automobilis vertinamas 10 000 EUR, galima tikėtis paskolos nuo 5 000 iki 7 000 EUR.

Palūkanos Lietuvos rinkoje svyruoja plačiai. Jos priklauso nuo kredito istorijos, automobilio amžiaus ir pasirinkto grąžinimo termino. Naujesnis automobilis ir švaresnė kredito istorija dažniausiai reiškia palankesnes sąlygas. Terminai siekia nuo 6 mėnesių iki 5 metų.

Vienintelis objektyvus būdas palyginti skirtingų teikėjų pasiūlymus yra BVKKMN rodiklis, apimantis palūkanas, administravimo mokesčius, KASKO ir visas kitas privalomas išlaidas.

Konkretus pavyzdys: skolinantis 5 000 EUR 36 mėnesiams, mėnesinė įmoka ir bendra grąžinimo suma gali skirtis kelis šimtus eurų priklausomai nuo teikėjo. Prieš pasirašant sutartį verta pasitikrinti skaičius su paskolų skaičiuokle.

Rizikos ir ką daryti, jei nebegalite mokėti paskolos įmokų

Didžiausia rizika, susijusi su paskola įkeičiant automobilį, yra transporto priemonės praradimas. Jei įmokos nemokamos laiku, kreditorius pradeda išieškojimo procesą: pirmiausia siunčiami priminimai, tada skaičiuojami delspinigiai, o galiausiai automobilis parduodamas priverstinai. Ir jei pardavimo suma nepadengia visos skolos, likutį vis tiek teks grąžinti.

Kita dažna klaida, kai pasirenkamas per trumpas terminas su per didelėmis mėnesinėmis įmokomis. Tai sukuria skolos spiralę, prie pagrindinės sumos prisidedant delspinigiams ir administravimo mokesčiams.

Kas padeda išvengti blogiausio scenarijaus? Kreipkitės į kreditorių kuo anksčiau, nelaukdami skolos išieškojimo. Dauguma kreditorių sutinka peržiūrėti mokėjimo grafiką arba atidėti įmokas, jei skolininkas bendradarbiauja. Tiems, kuriems ši paskola gali netikti, egzistuoja alternatyvos: kredito unijų paskolos, skolų konsolidacija arba vartojimo kreditas, jei kredito istorija tai leidžia.

Prieš pasirašydami sutartį, visada palyginkite kelių teikėjų sąlygas: palūkanas, BVKKMN, KASKO reikalavimus ir grąžinimo terminus. Net nedidelis palūkanų skirtumas per kelerius metus virsta šimtais sutaupytų eurų. Foxbox.lt platformoje galite palyginti paskolų pasiūlymus iš daugiau nei 100 skolintojų vienoje vietoje, o nemokama skaičiuoklė padės įvertinti tikrąją mėnesio įmokos sumą dar prieš kreipiantis.

Protingas skolinimasis prasideda nuo aiškaus savo galimybių įvertinimo. Foxbox.lt komanda nuolat tikrina ir atnaujina skolintojų duomenis, todėl matysite tik aktualias sąlygas, pagrįstas Lietuvos Banko registru. Rinkitės pasiūlymą, kuris tinka būtent jūsų situacijai.