Paskola namo statybai leidžia finansuoti individualaus gyvenamojo namo projektą etapais, pritaikant lėšų išmokėjimą prie realios statybos eigos. Ši ypatybė daro statybos kreditą sudėtingesnį nei įprastą būsto įsigijimą: reikia parengti daugiau dokumentų, atitikti griežtesnius reikalavimus ir tiksliai suplanuoti biudžetą dar prieš kreipiantis į banką.

Lietuvos rinkoje 2026 m. sąlygos skiriasi priklausomai nuo teikėjo, todėl vienų bankų pradinio įnašo reikalavimai, palūkanų struktūra ar LTV koeficientai gali būti žymiai palankesni nei kitų. Tinkamai pasirinktas finansavimo partneris gali sutaupyti tūkstančius eurų per visą paskolos laikotarpį. O netinkamas pasirinkimas ar per skubotas planavimas neretai tampa brangia pamoka.

Žemiau pateikiamos konkrečios paskolos namo statybai sąlygos, bankų ir kredito unijų palyginimas, reikalingų dokumentų sąrašas bei praktiniai patarimai, padėsiantys išvengti dažniausių statytojų klaidų. Galimas mėnesines įmokas galite įvertinti iš anksto su paskolų skaičiuokle.

Kas yra paskola namo statybai ir kuo ji skiriasi nuo įprastos būsto paskolos

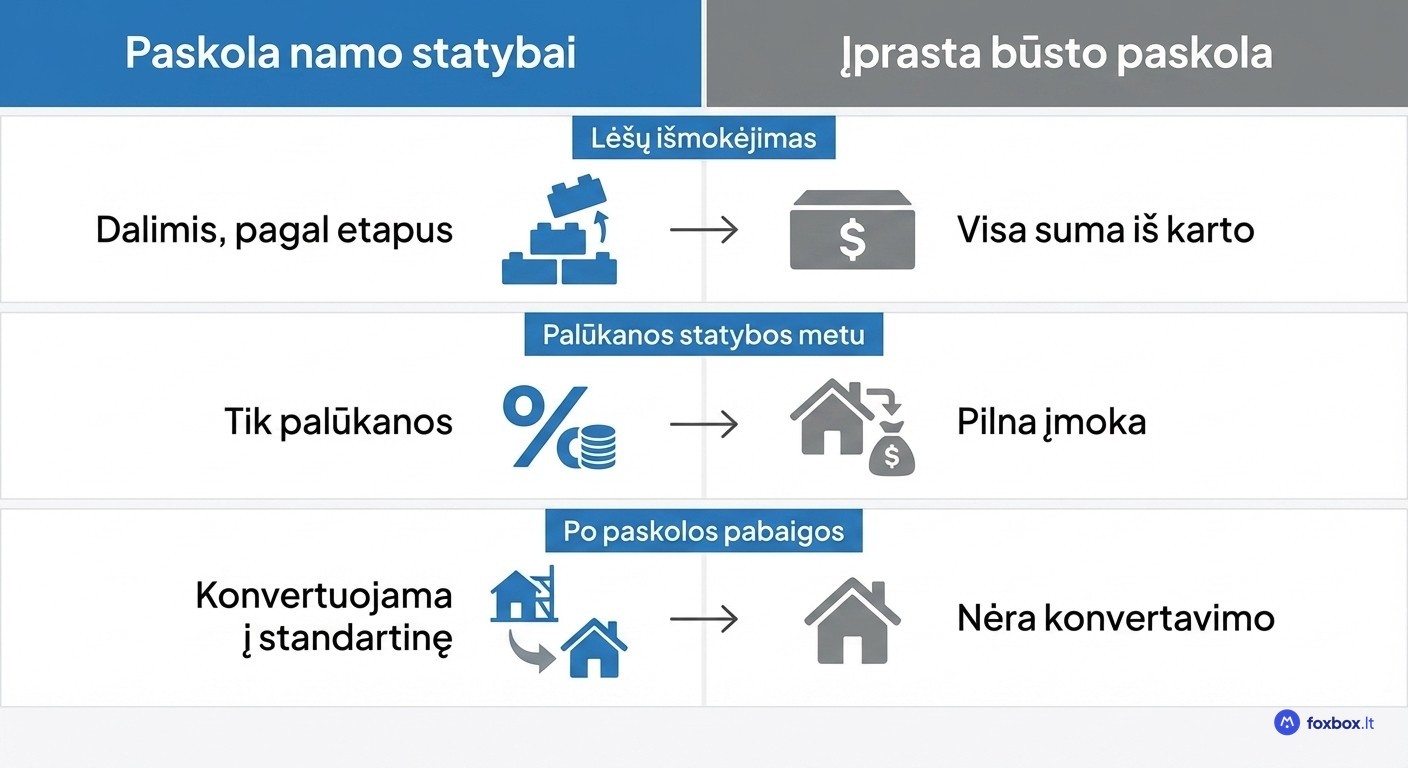

Paskola namo statybai yra tikslinis būsto kreditas, skirtas individualaus namo statybos finansavimui. Nuo standartinės būsto paskolos ji skiriasi trimis esminiais aspektais: lėšų išmokėjimo tvarka, palūkanų skaičiavimu statybos metu ir paskolos konvertavimo principu.

Bankas perveda pinigus ne visą sumą iš karto, o dalimis pagal statybos pažangą. Kiekvienas etapas, nuo pamatų iki stogo, tikrinamas prieš pervedant sekančią lėšų dalį. Toks principas apsaugo ir skolininką, ir banką, nes finansavimas tiesiogiai susietas su realiu statybos progresu.

Statybos laikotarpiu skolininkas moka tik palūkanas nuo faktiškai išmokėtos sumos. Pagrindinės dalies grąžinimas prasideda tik po statybos pabaigos, todėl pirmieji mėnesiai finansiškai lengvesni nei esant standartinei būsto paskolai.

Baigus statybą, paskola namo statybai dažniausiai konvertuojama į standartinę būsto paskolą pagal vadinamąjį construction-to-permanent principą. Nereikia iš naujo teikti dokumentų ar derėtis dėl sąlygų: kreditas tiesiog pereina į įprastą anuitetinį arba linijinį grąžinimo grafiką.

Paskolos namo statybai sąlygos Lietuvoje: suma, terminas, palūkanos ir pradinis įnašas

Lietuvos rinkoje paskolą namo statybai teikėjai siūlo iki 30 metų terminu, o maksimali finansuojama suma siekia iki 85% įkeičiamo turto vertės (LTV koeficientas). Likusi dalis dengiama pradiniu įnašu arba jau turimo žemės sklypo verte.

Palūkanos formuojamos pagal EURIBOR + individuali marža principą. Marža paprastai svyruoja nuo 2 iki 4 procentų, o konkretus dydis priklauso nuo kliento pajamų stabilumo, kredito istorijos ir įkeičiamo turto vertės. Kadangi palūkanos kintamos, mėnesinė įmoka keičiasi kartu su EURIBOR reikšme.

Būtent todėl prieš pasirašant sutartį verta suprasti, kaip veikia fiksuotos ir kintamos palūkanos, ir įvertinti, ar jūsų biudžetas atlaikytų galimą palūkanų augimą.

Koks pradinis įnašas reikalingas ir ar galima statyti be nuosavų lėšų

Dauguma bankų ir kredito unijų Lietuvoje reikalauja 15–30% pradinio įnašo nuo bendros projekto vertės. Konkretus procentas priklauso nuo teikėjo politikos, turto tipo ir kliento rizikos profilio.

Turimas žemės sklypas gali būti įskaitomas kaip pradinis įnašas, jei nepriklausomas turto vertintojas nustato pakankamą jo vertę. Tokiu atveju papildomų grynųjų pinigų gali nereikėti.

100% finansavimas be jokio nuosavo indėlio Lietuvoje praktiškai negalimas. Tačiau sklypo savininkai dažnai pradeda statybą neinvestuodami papildomų asmeninių lėšų, kai sklypo vertė padengia reikalaujamą pradinį įnašą.

Kaip skaičiuojamos palūkanos statybos laikotarpiu ir po jo

Statybos metu mokamos tik palūkanos nuo faktiškai išmokėtos sumos. Pavyzdžiui, jei bendra paskola namo statybai siekia 150 000 €, o bankas kol kas pervedė 50 000 € už pamato darbus, palūkanos skaičiuojamos tik nuo šių 50 000 €. Kiekvienas naujas etapinis pervedimas didina bazę, nuo kurios kaupiasi palūkanos.

Užsitęsusi statyba tiesiogiai brangina paskolą, nes palūkanos kaupiasi ilgiau nei planuota, nors pagrindinė dalis dar negrąžinama.

Po statybos pabaigos prasideda standartinis grąžinimo grafikas (anuitetinis arba linijinis), ir palūkanos skaičiuojamos jau nuo visos paskolos sumos.

Reikalingi dokumentai ir paskolos gavimo procesas

Banko paskola namo statybai reikalauja platesnio dokumentų paketo nei įprastas būsto kreditas. Pagrindiniai dokumentai:

- Asmens tapatybės dokumentas ir pajamų patvirtinimas (darbo sutartis, darbdavio pažyma arba VMI deklaracija)

- Žemės sklypo nuosavybės dokumentai

- Patvirtintas statybos projektas ir galiojantis statybos leidimas

- Nepriklausomo turto vertintojo ataskaita

- Detali statybos sąmata su konkrečiais rangovų pasiūlymais

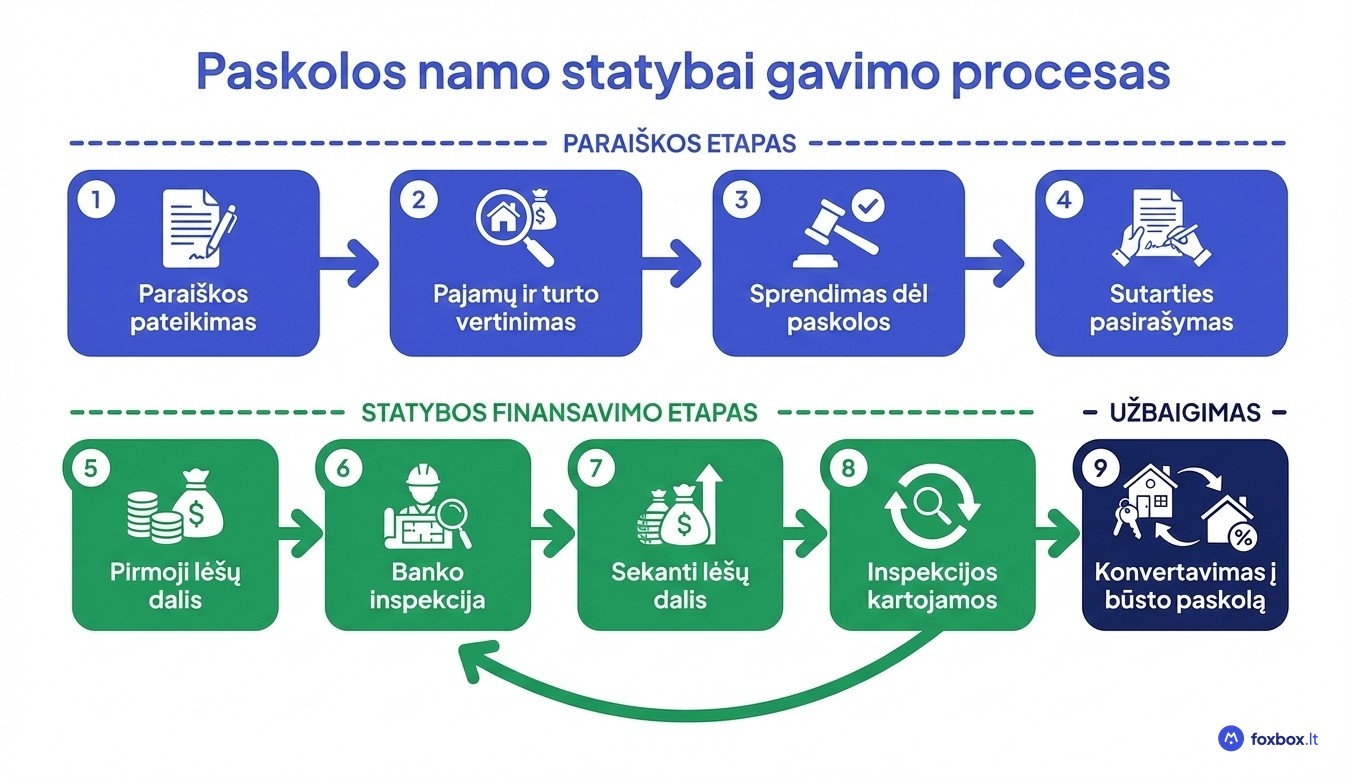

Statybos leidimą būtina turėti dar prieš kreipiantis. Dauguma bankų ir kredito unijų nesvarsto paraiškos be jo.

Pats procesas vyksta etapais: paraiškos pateikimas, banko pajamų ir turto vertinimas, sprendimas, paskolos sutarties pasirašymas, o tada lėšų išmokėjimas dalimis su banko inspekcijomis kiekviename statybos etape. Kiekvienas teikėjas turi savus reikalavimus, todėl prieš renkant dokumentus verta pasitikslinti konkrečių sąlygų sąrašą pasirinktame banke.

Reikalavimai dirbantiems užsienyje ir vykdantiems individualią veiklą

Dirbantys užsienyje gali gauti paskolą namo statybai Lietuvoje, tačiau teikėjai papildomai prašo darbo sutarties vertimo į lietuvių kalbą, pajamų pažymos iš užsienio darbdavio ir neretai paskutinių mėnesių banko išrašų.

Individualią veiklą vykdantiems bankai vertina 1–2 metų mokestines deklaracijas ir vidutines pajamas, todėl vieno mėnesio pajamos sprendimui įtakos neturi. Kredito unijos šioje srityje dažnai taiko lankstesnius reikalavimus nei didieji bankai. Prieš teikiant paraišką verta pasitikrinti savo kredito istoriją, nes ji tiesiogiai veikia sprendimą.

Bankų ir kredito unijų palyginimas: kur ieškoti geriausių sąlygų

Lietuvoje paskolą namo statybai teikia didieji bankai (Swedbank, SEB, Luminor, Šiaulių bankas) ir kredito unijos. Skirtumai tarp jų tiesiogiai veikia paskolos kainą ir gavimo procesą.

Bankai paprastai siūlo mažesnes palūkanas ir didesnes maksimalias sumas, tačiau taiko griežtesnius pajamų bei dokumentų reikalavimus. Paraiškos svarstymas užtrunka ilgiau, o skaitmeninė infrastruktūra, įskaitant skaičiuokles ir internetinę bankininkystę, yra išvystyta plačiau.

Kredito unijos priima sprendimus greičiau ir lankščiau vertina nestandartines situacijas, bet skaičiuoja aukštesnes palūkanas, o maksimalios paskolos sumos būna mažesnės.

Mažiau žinomas niuansas: kai kurie teikėjai vertina ir rangovo patirtį kaip papildomą rizikos veiksnį. Patikimas rangovas su ilgamete praktika gali palengvinti paskolos gavimą.

Palūkanų ir sąlygų skirtumai tarp teikėjų per visą paskolos laikotarpį gali sudaryti tūkstančius eurų, todėl rekomenduojama palyginti bent 3–4 skirtingų teikėjų pasiūlymus prieš priimant sprendimą.

Dažniausios klaidos ir praktiniai patarimai statytojams

Didžiausią finansinę riziką kelia per mažas biudžeto rezervas. Patyrę statytojai rekomenduoja numatyti 5–10% atsarginį fondą virš sąmatos: statybose beveik visada iškyla neplanuotų kaštų dėl brangstančių medžiagų, besikeičiančių grunto sąlygų ar papildomų inžinerinių sprendimų.

Kita dažna kliūtis: kreipimasis dėl paskolos neturint statybos leidimo. Dauguma bankų net nesvarsto paraiškos be jo, todėl procesas užsitęsia arba nutrūksta.

Tikrinti tik vieno teikėjo sąlygas taip pat kainuoja. Palūkanų maržos ir papildomi mokesčiai tarp bankų ir kredito unijų skiriasi tiek, kad bendras kainų atotrūkis per visą paskolos laikotarpį gali siekti kelių tūkstančių eurų.

Bankai teigiamai vertina detalias statybos sąmatas su konkrečiais rangovų pasiūlymais. Apytiksliai skaičiai kelia abejones ir mažina tikimybę gauti palankias sąlygas.

Ir dar vienas aspektas, kurį daugelis neįvertina: užsitęsusi statyba didina bendrą paskolos kainą, nes palūkanos nuo išmokėtos sumos kaupiasi kiekvieną mėnesį.

Paskola namo statybai yra vienas sudėtingiausių finansinių sprendimų, todėl prieš pasirašant sutartį verta palyginti kuo daugiau pasiūlymų. Foxbox.lt leidžia vienoje vietoje peržiūrėti skirtingų teikėjų sąlygas, palūkanas ir reikalavimus, kad galėtumėte rinktis ne iš vieno ar dviejų, o iš dešimčių variantų.

Pradėkite nuo savo galimybių įvertinimo su būsto paskolų palyginimu ir pasitikrinkite, kokią mėnesio įmoką reikėtų planuoti. Kuo anksčiau sužinosite realias 2026 m. sąlygas, tuo tvirtesnį pagrindą turėsite deryboms su banku ir statybos rangovais.