Paskola su laiduotoju leidžia gauti finansavimą net tada, kai kreditorius vienam skolininkui pasakytų „ne". Trečiasis asmuo, prisiimantis atsakomybę už skolos grąžinimą, tampa savotišku tiltu tarp nepakankamo kreditingumo ir palankių paskolos sąlygų. Bet ar tikrai visi supranta, kokią kainą už tai gali sumokėti abi pusės?

Laidavimas Lietuvoje reguliuojamas LR Civiliniu kodeksu ir apima tiek solidarią, tiek subsidiarią atsakomybę, todėl teisinės pasekmės laiduotojui gali būti itin rimtos. Neretai žmonės sutinka laiduoti artimam draugui ar šeimos nariui net nežinodami, kad tai tiesiogiai paveiks jų pačių kreditingumą ir galimybes skolintis ateityje.

Žemiau rasite viską, kas būtina žinoti prieš pasirašant laidavimo sutartį: kaip veikia procesas, kuo laiduotojas skiriasi nuo bendraskolio, kokios teisinės rizikos kyla pagal Lietuvos teisę ir kaip apsaugoti save. Jei dar svarstote vartojimo paskolos galimybes, ši informacija padės priimti pagrįstą sprendimą.

Kas yra paskola su laiduotoju ir kaip ji veikia

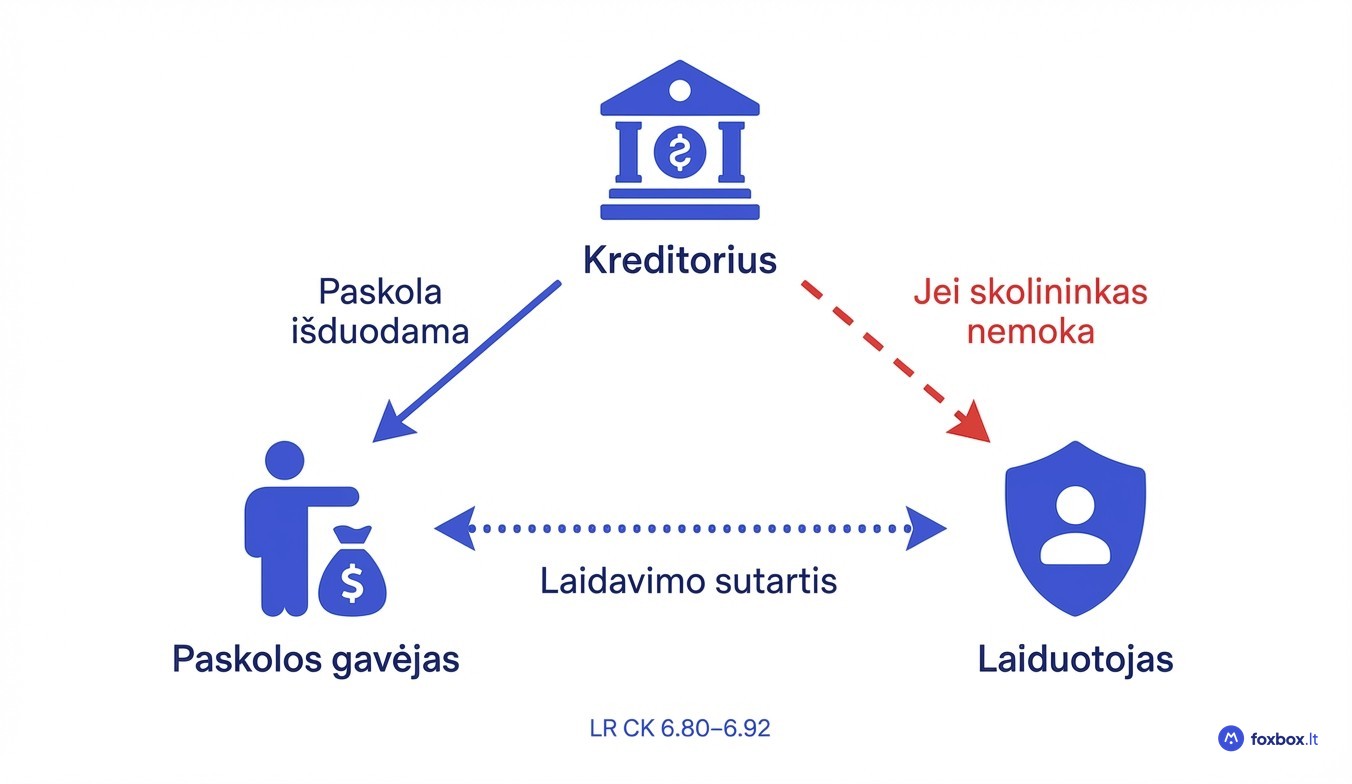

Paskola su laiduotoju yra kredito sutartis, kurioje trečiasis asmuo įsipareigoja kreditoriui padengti skolą, jei pagrindinis skolininkas nevykdo įsipareigojimų. Tai trijų šalių santykis: paskolos gavėjas, kreditorius (bankas arba kredito įstaiga) ir laiduotojas.

Laiduotojas nepasirašo sutarties kaip skolininkas. Jo vaidmuo kitoks: jis veikia kaip papildomas saugumo mechanizmas kreditoriui. Kreditorius jaučiasi saugiau suteikdamas paskolą, nes turi papildomą šaltinį, iš kurio gali išieškoti skolą.

Lietuvoje laidavimo santykius reglamentuoja LR Civilinio kodekso 6.80–6.92 straipsniai. Šios normos apibrėžia laiduotojo teises, pareigas ir atsakomybės ribas, todėl prieš pasirašant laidavimo sutartį būtina susipažinti su šiomis nuostatomis.

Kokioms paskoloms tinka laiduotojas: vartojimo, būsto, automobilio

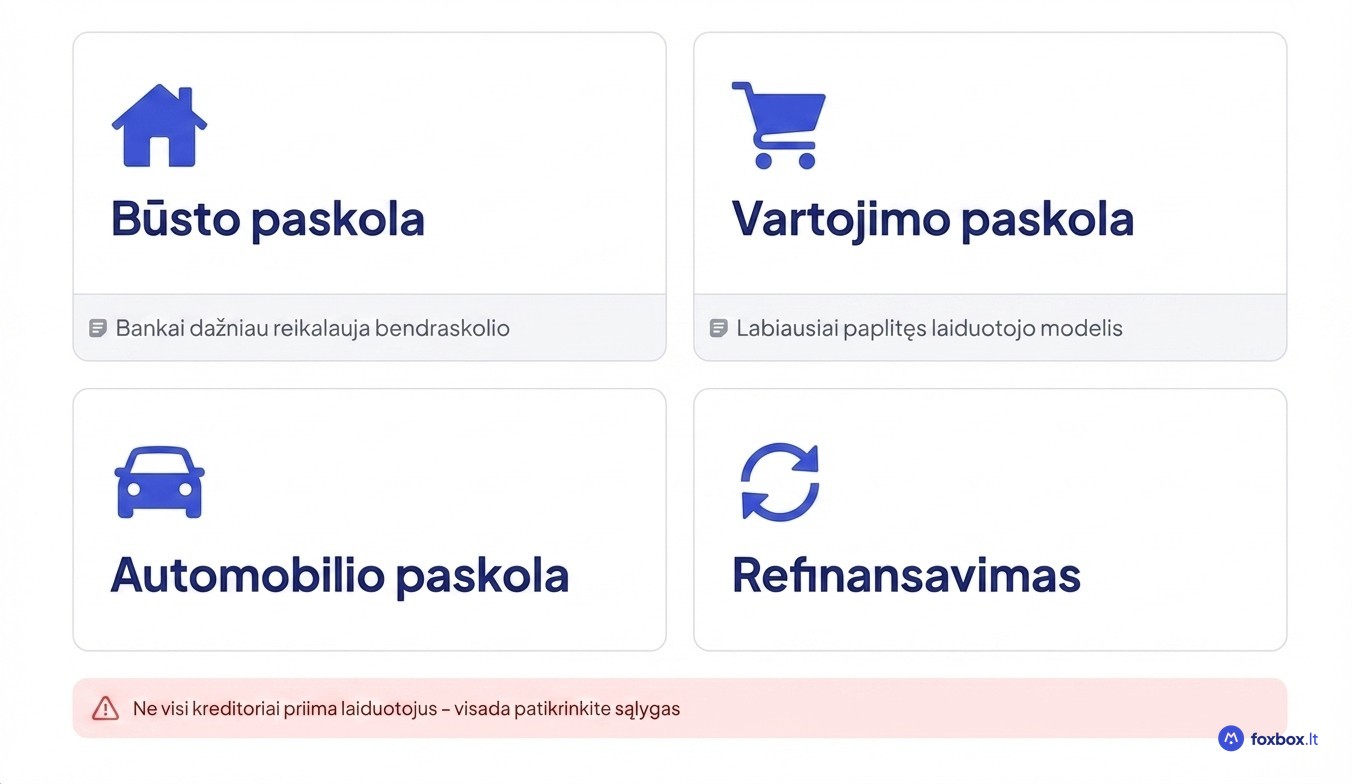

Lietuvoje laiduotojas dažniausiai pasitelkiamas keturiems paskolų tipams: vartojimo paskoloms, būsto paskoloms, automobilio paskoloms ir refinansavimui. Kiekvienu atveju laiduotojas atlieka papildomo saugumo funkciją, kai skolininko finansinis profilis neatitinka kreditoriaus reikalavimų.

Būsto paskola su laiduotoju ypač aktuali jauniems žmonėms, neturintiems pakankamo pradinio įnašo ar stabilių pajamų. Tačiau didieji bankai Lietuvoje būstui dažniau taiko bendraskolio modelį, todėl laiduotojo galimybė čia ribotesnė.

Ne visi kreditoriai priima laiduotojus. Dalis greito kredito bendrovių dirba tik su užstatu arba bendraskoliais. Prieš teikiant paraišką, vertėtų palyginti skirtingų kreditorių sąlygas ir patikrinti, ar konkretus skolintojas priima laiduotoją.

Laiduotojas ar bendraskolis: kuo skiriasi ir ką rinktis

Esminis skirtumas: bendraskolis yra lygiavertis skolininkas nuo pirmos sutarties dienos ir atsako už paskolą vienodai su gavėju. Laiduotojas įsijungia tik tada, kai pagrindinis skolininkas nevykdo įsipareigojimų.

Praktikoje šis skirtumas ne visada toks aiškus. Daugumoje laidavimo sutarčių Lietuvoje nustatoma solidari atsakomybė pagal LR Civilinio kodekso 6.85 straipsnį. Tai reiškia, kad kreditorius gali kreiptis tiesiogiai į laiduotoją, nelaukdamas, kol skolininkas visiškai nustos mokėti. Subsidiari atsakomybė, kai laiduotojas atsako tik išnaudojus visas priemones prieš skolininką, sutinkama retai.

Bankuose, tokiuose kaip Swedbank, SEB ir Luminor, būsto paskoloms dažniau taikomas bendraskolio modelis, nes bankai nori matyti abiejų šalių pajamas bendrame kreditingumo vertinime. O laiduotojo modelis labiau paplitęs tarp vartojimo kredito įmonių.

Palyginimas pagal esminius kriterijus:

- Kas atsako: bendraskolis atsako lygiaverčiai, laiduotojas atsako subsidiariai arba solidariai pagal sutartį

- Nuo kada atsako: bendraskolis nuo sutarties pasirašymo, laiduotojas nuo skolininko įsipareigojimų nevykdymo momento

- Poveikis kreditingumui: abiem atvejais įsipareigojimas matomas Creditinfo, todėl mažina galimybes pačiam skolintis ateityje

Ar rinktis laiduotoją, ar bendraskolį, priklauso nuo paskolos tipo ir kreditoriaus reikalavimų. Jei planuojate būsto paskolą, tikėtina, kad bankas paprašys bendraskolio.

Paskolos su laiduotoju privalumai ir kam ji naudingiausia

Didžiausias privalumas: laiduotojas atveria galimybę gauti paskolą tiems, kam kreditorius vienam atsakytų. Tai ypač aktualu žmonėms su nepakankamu kreditingumu, per mažomis pajamomis arba trumpu darbo stažu, nes kreditorius vertina abiejų šalių finansinį pajėgumą.

Laiduotojo dalyvavimas leidžia pretenduoti į didesnę paskolos sumą. Kreditorius mato dviejų asmenų pajamų bazę, todėl gali patvirtinti finansavimą, kurio vienas skolininkas nepasiektų.

Mažesnė rizika kreditoriui dažnai reiškia ir palankesnę palūkanų normą. Kai laiduotojas turi stabilias pajamas ir švarią kredito istoriją, skolininkas gali sutaupyti per visą paskolos laikotarpį.

O kaip su bloga kredito istorija? Laiduotojas gali kompensuoti gavėjo nepakankamą kreditingumą, tačiau tai nepanaikina poreikio vertinti abi puses. Jei skolininko situacija pernelyg rizikinga, kreditorius gali atsisakyti net ir su laiduotoju.

Laidavimo rizikos ir teisinė atsakomybė pagal LR teisę

Laidavimas yra viena didžiausių finansinių paslaugų, kurią žmogus gali padaryti kitam, bet naudos iš to pats laiduotojas negauna beveik jokios.

Pagal LR Civilinio kodekso 6.80–6.92 straipsnius, laiduotojas gali būti įpareigotas padengti visą likusią skolą, įskaitant sukauptas palūkanas ir delspinigius. Tai ne simbolinė atsakomybė, o reali finansinė grėsmė, galinčia siekti tūkstančius eurų.

Be tiesioginės finansinės rizikos, laidavimas atsispindi Creditinfo duomenų bazėje. Kreditoriai mato aktyvų laidavimo įsipareigojimą ir vertina jį kaip esamą skolą. Dėl to laiduotojo galimybės pačiam gauti būsto ar vartojimo paskolą susiaurėja, net jei pagrindinis skolininkas moka laiku.

Finansinė, kreditingumo ir asmeninių santykių rizika

Tipinis scenarijus atrodo taip: skolininkas pradeda vėluoti mokėjimus, kreditorius po kelių priminimų kreipiasi tiesiai į laiduotoją su reikalavimu padengti skolą. Jei laiduotojas nesumoka, bylą perima antstoliai, o išieškojimas vykdomas iš laiduotojo turto ir pajamų.

Dažnai laiduotojas net nežino apie prasidėjusius vėlavimus, kol gauna oficialų reikalavimą, nes kreditorius neprivalo informuoti iš anksto.

Ir dar vienas aspektas, apie kurį retai kalbama atvirai. Forumuose žmonės nuolat pasakoja, kaip laidavimas sugriovė šeimos ar draugystės ryšius, kai skolininkas nustojo mokėti, o laiduotojas liko su svetima skola.

Laiduotojo teisės ir regreso teisė

Pagal LR Civilinio kodekso 6.91 straipsnį, sumokėjęs skolą laiduotojas įgyja regreso teisę, leidžiančią reikalauti iš skolininko atlyginti visus patirtus nuostolius, įskaitant palūkanas ir išieškojimo išlaidas.

Praktikoje šią teisę realizuoti sudėtinga, jei skolininkas yra nemokus ar neturi turto, iš kurio būtų galima išieškoti. Laiduotojas turėtų iš anksto įvertinti skolininko finansinį stabilumą.

Be regreso teisės, laiduotojas turi teisę reikalauti iš kreditoriaus informacijos apie paskolos vykdymą, mokėjimų eigą ir vėlavimus. Ši teisė leidžia reaguoti anksčiau, nei situacija tampa kritine.

Kaip gauti paskolą su laiduotoju: procesas ir reikalavimai

Procesas prasideda nuo paraiškos pateikimo kreditoriui, kurioje nurodote pageidaujamą sumą, terminą ir laiduotojo duomenis. Toliau kreditorius vertina abiejų šalių kreditingumą: pajamas, esamus įsipareigojimus ir kredito istoriją per Creditinfo.

Įvertinus galimybes, abi pusės pateikia reikiamus dokumentus ir pasirašo sutartį. Prieš teikiant paraišką, savo finansinį pajėgumą galite preliminariai įvertinti su paskolų skaičiuokle, kad žinotumėte realias ribas.

Kokie reikalavimai keliami laiduotojui

Kreditorius laiduotoją vertina kaip atskirą rizikos objektą, todėl jam keliami panašūs reikalavimai kaip ir pačiam skolininkui. Dauguma kredito įstaigų Lietuvoje tikrina šiuos kriterijus:

- Pakankamos reguliarios pajamos (darbo užmokestis, verslo pajamos)

- Švari kredito istorija Creditinfo sistemoje

- Neturintis per didelių esamų įsipareigojimų

- Amžius nuo 21 iki 65 metų (skiriasi priklausomai nuo kreditoriaus)

Be kreditingumo patikros, laiduotojas turi pateikti tapatybės dokumentą, pajamų pažymą arba banko išrašą ir esamų finansinių įsipareigojimų deklaraciją. Jei laiduotojo finansinė padėtis neatitinka kreditoriaus reikalavimų, paraiška atmetama nepriklausomai nuo skolininko profilio.

Kaip apsisaugoti laiduotojui: praktiniai patarimai

Prieš pasirašant laidavimo sutartį, būtina išsiaiškinti, ar joje numatyta solidari, ar subsidiari atsakomybė. Solidari atsakomybė reiškia, kad kreditorius gali kreiptis tiesiai į laiduotoją, nelaukdamas skolininko nemokumo patvirtinimo.

Jei skolininkas neturi nė kiek pradinio įnašo ar nuosavų lėšų, tai aiškus raudonas signalas. Tokiu atveju žmogaus finansinė disciplina kelia pagrįstų abejonių, todėl laidavimas tampa ypač rizikingas.

Raštu susitarkite su skolininku dėl reguliaraus informavimo apie mokėjimus ir vėlavimus. Aptarkite planą B: kas vyks, jei finansinė situacija pasikeis, ar bus svarstomas refinansavimas, kaip bus dalijamasi atsakomybe.

Prieš pasirašydamas laiduotojas turėtų kreiptis į teisinę konsultaciją. Net vienas advokato vizitas gali padėti išvengti ilgai trunkančių finansinių pasekmių.

Ar laiduotojas gali pasitraukti iš sutarties

Paprastai laiduotojas negali vienašališkai nutraukti laidavimo sutarties, nes ji galioja iki visiško skolos padengimo arba sutartyje numatyto termino pabaigos.

Vis dėlto pasitraukimas įmanomas keliais būdais: skolininkas refinansuoja paskolą be laidavimo, kreditorius sutinka pakeisti sąlygas, arba skolininkas pateikia kitą laiduotoją ar turtinį užstatą. Kiekvienu atveju reikalingas kreditoriaus sutikimas.

Prieš pasirašant laidavimo sutartį verta iš anksto aptarti pasitraukimo galimybes su kreditoriumi. O jei ieškote refinansavimo alternatyvų, pradėkite nuo paskolos gavimo gido.

Alternatyvos laidavimui

Jei laiduotojo įtraukimas kelia per didelę riziką abiem pusėms, egzistuoja keli kiti būdai sustiprinti paraišką. Nekilnojamojo turto ar automobilio užstatas kreditoriui suteikia tiesioginę garantiją, todėl dažnai leidžia gauti palankesnes sąlygas nei laidavimas.

Bendraskolio įtraukimas ir kredito draudimas taip pat mažina kreditoriaus riziką. O kai kuriems skolininkams paprasčiausia alternatyva yra mažesnė paskolos suma be papildomų garantijų. Ieškant sprendimų su ribotu kreditingumu, verta peržiūrėti paskolas be kredito istorijos tikrinimo.

Prieš sutikdami tapti laiduotoju ar prašydami kito žmogaus laiduoti, visada įvertinkite tikrąją paskolos kainą ir palyginkite skirtingų kreditorių sąlygas. Foxbox.lt platformoje galite palyginti paskolų pasiūlymus iš daugiau nei 100 skolintojų vienoje vietoje, o nemokama paskolų skaičiuoklė padės iš anksto apskaičiuoti mėnesines įmokas ir bendrą grąžintiną sumą.

Nesvarbu, ar ieškote palankiausių palūkanų, ar norite suprasti, kokios sąlygos jums prieinamos su esama kredito istorija, Foxbox.lt padeda priimti finansinius sprendimus remiantis aiškiais duomenimis, o ne spėlionėmis.