Kredito istorija lemia, ar bankas patvirtins būsto paskolą, ar lizingo bendrovė finansuos automobilį, ir kokiomis palūkanomis tai padarys. Kiekvienas vėlavimas, kiekviena grąžinta ar negrąžinta skola palieka pėdsaką, kuris seka jus mažiausiai septynerius metus.

Daugelis lietuvių apie savo kredito reitingą sužino tik tada, kai gauna atsisakymą finansuoti. O juk situaciją galima patikrinti ir pradėti tvarkyti gerokai anksčiau, visiškai nemokamai.

Kaip veikia kredito duomenų kaupimas Lietuvoje, kuo skiriasi Creditinfo ir Lietuvos banko duomenų bazė, kokie veiksniai labiausiai veikia reitingą ir kokiais konkrečiais veiksmais galima atkurti sugadintą finansinę reputaciją? Atsakysime ir į tai, ar paskolą su bloga kredito istorija gauti vis dar įmanoma, ir ką daryti, jei istorijoje aptinkate klaidų.

Kas yra kredito istorija ir kas į ją įeina

Kredito istorija yra finansinių įsipareigojimų kronika: visos paimtos paskolos, lizingo sutartys, kreditinės kortelės, mokėjimų vėlavimai ir skolų būklė. Galvokite apie tai kaip apie finansinį CV, kurį mato kiekvienas potencialus kreditorius.

Lietuvoje šiuos duomenis kaupia Creditinfo Lietuva, o papildoma informacija fiksuojama Lietuvos banko Paskolų rizikos duomenų bazėje. Būtent pagal šiuos šaltinius bankai ir lizingo bendrovės vertina, ar asmuo yra patikimas skolininkas.

Istorija formuojasi ne vien iš paskolų. Pavėluoti komunalinių paslaugų mokėjimai, telekomunikacijų skolos ir kiti neapmokėti įsipareigojimai taip pat gali patekti į ataskaitą. Net žmogus, niekada neėmęs vartojimo paskolos, gali turėti neigiamų įrašų.

Kredito istorija ir kredito reitingas: kuo jie skiriasi

Kredito istorija yra visų finansinių įvykių rinkinys, o kredito reitingas yra skaitinis balas, apskaičiuotas pagal toje istorijoje esančius duomenis. Bankai sprendimus priima pagal reitingą, tačiau jį tiesiogiai formuoja istorijoje užfiksuoti vėlavimai, skolų sumos ir mokėjimų reguliarumas.

Creditinfo sistemoje reitingo skalė paprastai svyruoja nuo 0 iki 600+ balų, kur aukštesnis balas reiškia mažesnę riziką kreditoriui.

ManoScorify ir ManoCreditinfo naudoja skirtingus skaičiavimo modelius, todėl balai gali nesutapti. Tai visiškai normalu. Esmė ta pati: jūsų finansinis elgesys formuoja istoriją, o istorija nulemia reitingą.

Kokie duomenys kaupiami ir kiek laiko saugomi

Creditinfo Lietuva ir Lietuvos banko Paskolų rizikos duomenų bazė kaupia platų duomenų spektrą: paskolų sumas, grąžinimo grafikus, mokėjimų vėlavimus, nurašytas skolas, lizingo sutartis ir kreditinių kortelių limitus. Fiksuojamos ir visos kreditorių užklausos apie jūsų finansinę istoriją.

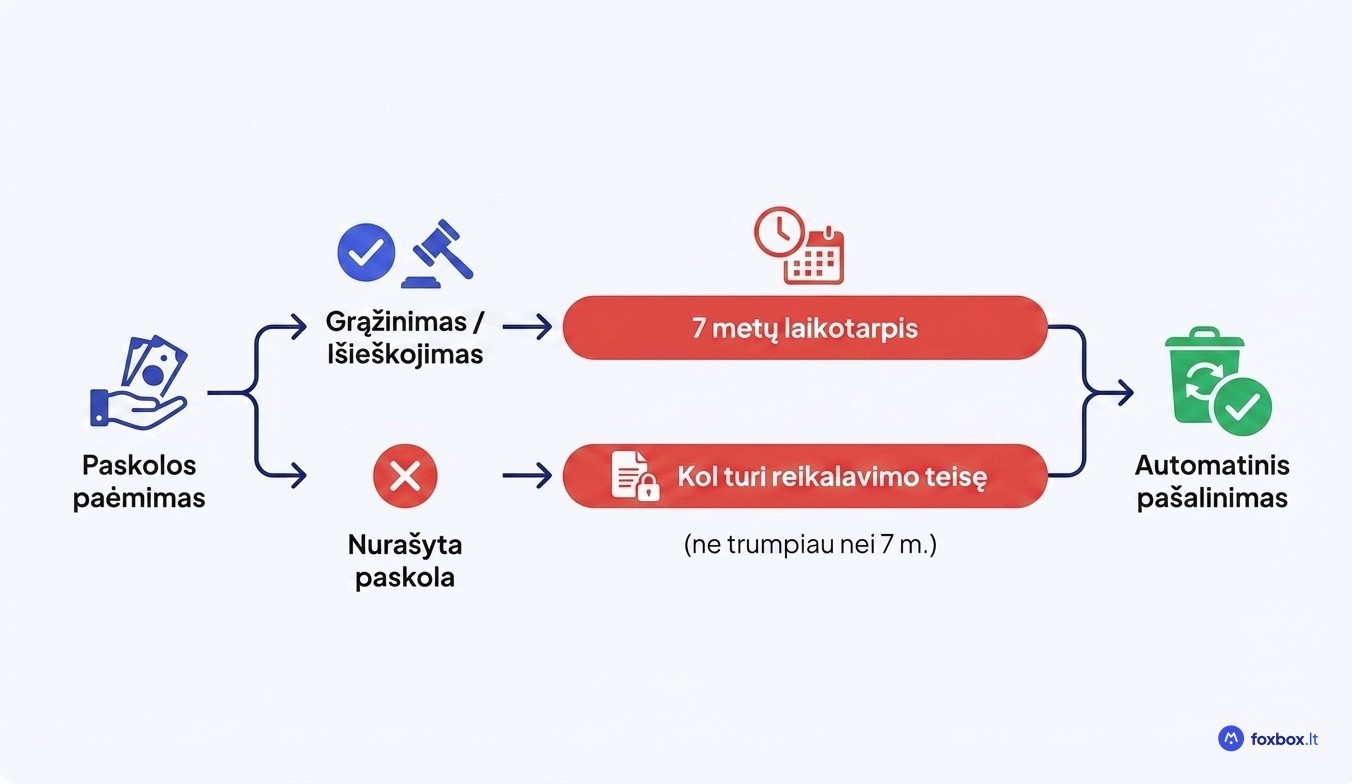

Pagal Lietuvos banko taisykles duomenys saugomi 7 metus po paskolos grąžinimo arba perdavimo skolų išieškotojams. Nurašytų paskolų atveju informacija lieka tol, kol kreditorius turi reikalavimo teisę, tačiau ne trumpiau nei tuos pačius 7 metus.

O kas vyksta po šio laikotarpio? Negatyvi informacija automatiškai pašalinama iš ataskaitos, jokių papildomų veiksmų ar prašymų teikti nereikia. Net rimti finansiniai nesklandumai nelydi žmogaus visą gyvenimą.

Veiksniai, turintys įtakos kredito istorijai ir reitingui

Ne visi veiksniai turi vienodą svorį. Mokėjimų punktualumas lemia didžiausią dalį reitingo, tačiau skolų apimtis ir kredito istorijos trukmė taip pat atlieka svarbų vaidmenį.

Mokėjimų istorija ir vėlavimai

Reguliarus įmokų mokėjimas yra svarbiausias veiksnys, formuojantis kredito reitingą. Net vienas praleistas mokėjimas gali reikšmingai sumažinti balą, nes kreditoriai tai vertina kaip tiesioginį rizikos signalą.

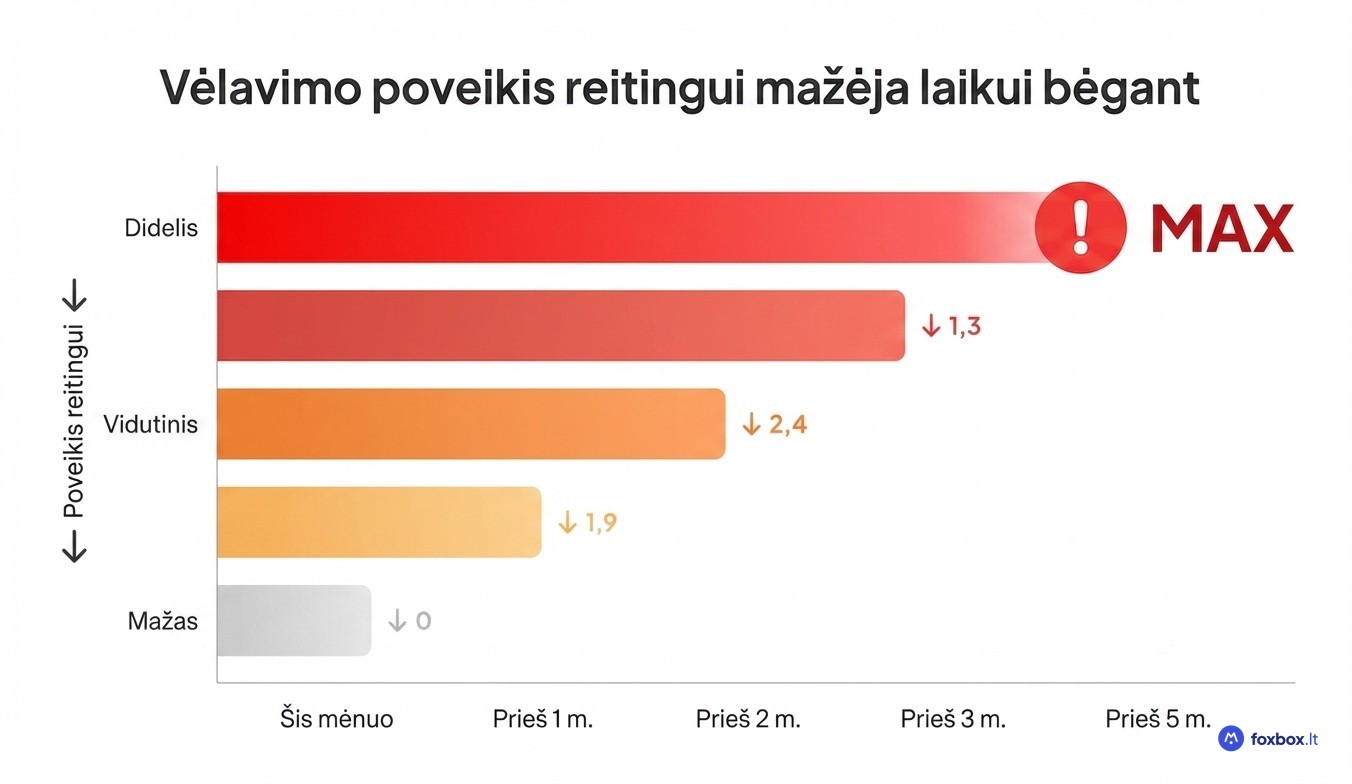

Tačiau ne visi vėlavimai kenkia vienodai. Kuo senesnis incidentas, tuo mažesnę įtaką jis turi galutiniam reitingui. Prieš penkerius metus buvęs vėlavimas svers kur kas mažiau nei praėjusį mėnesį praleista įmoka.

Vienas nedidelis praslydimas nėra katastrofa. Tikrą žalą daro sisteminis mokėjimų praleidinėjimas, nes jis formuoja neigiamą tendenciją, kurią bankai interpretuoja kaip nuolatinę finansinę riziką.

Finansiniai įsipareigojimai, paskolų skaičius ir pajamos

Kreditoriai vertina bendrą skolos ir pajamų santykį pagal BVKKMN normatyvą, todėl per dideli finansiniai įsipareigojimai tiesiogiai mažina kredito reitingą. Kuo didesnė mėnesinių įmokų dalis lyginant su pajamomis, tuo rizikingesnį profilį mato bankas.

Dažnas kreipimasis dėl paskolų per trumpą laikotarpį taip pat kenkia. Kiekvienas kreditorius fiksuoja užklausą kredito istorijoje, o kelios užklausos per kelis mėnesius signalizuoja finansinius sunkumus.

Ilgesnė ir stabilesnė kredito istorija, net su nedidelėmis sumomis, yra vertingesnė nei trumpa su didelėmis paskolomis. Reguliariai ir laiku grąžinamos mažos įmokos parodo discipliną, kurią kreditoriai vertina labiau nei vienkartinį didelį sandorį.

Kaip pasitikrinti savo kredito istoriją Lietuvoje nemokamai

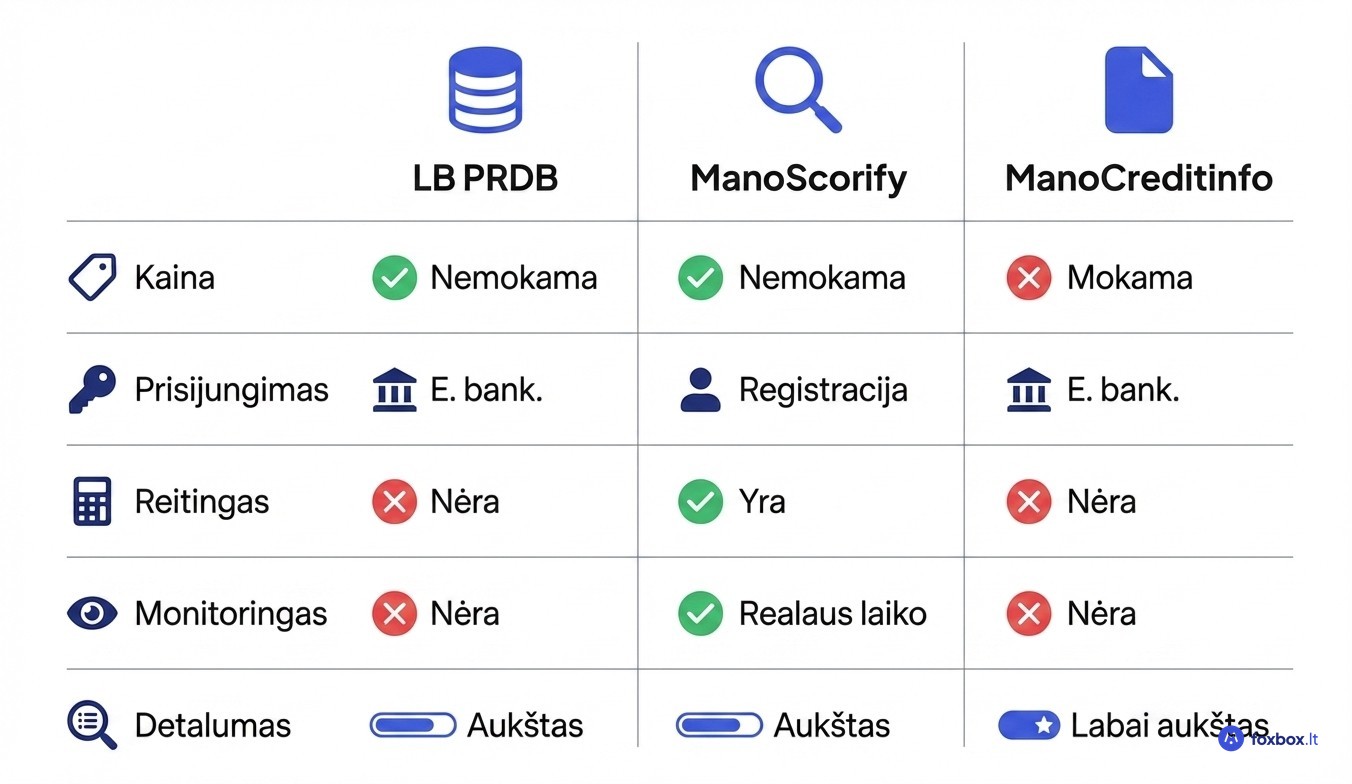

Lietuvoje kredito istoriją nemokamai galima pasitikrinti trimis būdais: per Lietuvos banko Paskolų rizikos duomenų bazę, ManoScorify arba ManoCreditinfo. Paprasčiausias variantas yra Lietuvos banko duomenų bazė, nes prisijungti galima tiesiog per e. bankininkystę be atskiros registracijos.

ManoScorify, Creditinfo ir Lietuvos banko duomenų bazė: palyginimas

Lietuvos banko Paskolų rizikos duomenų bazė yra greičiausias būdas patikrinti savo kredito istoriją. Prisijungus per e. bankininkystę, matomi visi esami finansiniai įsipareigojimai kredito įstaigoms ir kas domėjosi jūsų duomenimis per pastaruosius 2 metus. Tikrinti galima kartą per dieną, visiškai nemokamai.

ManoScorify (manoscorify.lt) papildomai apskaičiuoja Creditinfo kredito reitingą ir pateikia asmeninę ataskaitą. Registracija nemokama, o monitoringo funkcija leidžia gauti pranešimus apie pokyčius realiuoju laiku.

ManoCreditinfo (manocreditinfo.lt) siūlo detalią kredito istorijos ataskaitą su konkrečiais įrašais apie paskolas, vėlavimus ir kreditorių užklausas. Kartą per metus ataskaita nemokama.

Kodėl reitingai skiriasi tarp platformų? Lietuvos bankas rodo faktinius paskolų duomenis be jokio vertinimo, o Creditinfo taiko nuosavą algoritmą skaitiniam balui apskaičiuoti. 2025 m. abu šaltiniai veikia lygiagrečiai ir papildo vienas kitą, todėl rekomenduojama tikrinti savo istoriją bent kartą per metus. Taip galima laiku pastebėti klaidas ar neteisėtas užklausas.

Kaip pagerinti blogą kredito istoriją: praktiniai žingsniai

Kredito reitingo atkūrimas reikalauja nuoseklių veiksmų, o reikšmingi pokyčiai paprastai matomi per 3–12 mėnesių, priklausomai nuo pradinės situacijos rimtumo.

Penki veiksmai, kurie duoda didžiausią efektą:

Kas turi kelias paskolas skirtingose įstaigose, gali apsvarstyti paskolų refinansavimą ir konsoliduoti įsipareigojimus į vieną su mažesne palūkanų norma.

Jauniems žmonėms be kredito praeities pakanka nedidelio pirkinio išsimokėtinai ir punktualaus jo grąžinimo. Tai jau formuoja teigiamą istoriją.

Jei ataskaitoje pastebėjote klaidą, kreipkitės raštu į duomenis pateikusią kredito įstaigą. Per 30 dienų klaida turi būti išnagrinėta. Jei taip neįvyksta, galite skųstis Lietuvos bankui arba Valstybinei duomenų apsaugos inspekcijai pagal GDPR nuostatas.

Bloga kredito istorija: ar vis dar galima gauti paskolą ar lizingą

Gauti finansavimą įmanoma net ir esant žemam kredito reitingui, tačiau sąlygos bus mažiau palankios. Ne bankų paskolų bendrovės, tarpusavio skolinimo platformos ir greitųjų kreditų teikėjai taiko mažiau griežtus reikalavimus nei tradiciniai bankai.

Praktiškai tai reiškia aukštesnes palūkanas, mažesnes suteikiamas sumas ir trumpesnius grąžinimo terminus. Kartais reikalaujama pateikti papildomą užstatą. Kuo žemesnis reitingas, tuo brangiau kainuoja skolinimasis.

Būsto paskolos scenarijus yra sudėtingiausias. Bankai dėl didelių sumų kredito istoriją vertina itin griežtai, todėl be teigiamos istorijos tikimybė gauti būsto paskolą praktiškai artėja prie nulio.

Skolinimasis nepalankiomis sąlygomis neturėtų tapti ilgalaike strategija. Jei turite neišspręstų skolų ar aktyvių antstolių bylų, pirmiausia verta sutelkti dėmesį į esamų įsipareigojimų tvarkymą ir reitingo atkūrimą lygiagrečiai.

Nurašytų paskolų atveju terminas gali būti ilgesnis, jei kreditorius vis dar turi aktyvią reikalavimo teisę, tačiau ne trumpesnis nei tie patys 7 metai.

Kredito istoriją formuoja tik kreditiniai produktai: paskolos, kreditinės kortelės, lizingas. Tačiau pavėluoti komunalinių paslaugų ar telekomunikacijų mokėjimai gali patekti į ataskaitą kaip neigiami įrašai, net jei jokios paskolos neturite.

Per Lietuvos banko Paskolų rizikos duomenų bazę galima matyti, kas domėjosi jūsų duomenimis per pastaruosius 2 metus. Periodiškai tikrinkite šį sąrašą, nes netikėtos užklausos gali signalizuoti apie tapatybės vagystę ar neleistiną prieigą.

Jei per 30 dienų klaida neištaisoma arba atsakymas netenkina, turite teisę skųstis Lietuvos bankui arba Valstybinei duomenų apsaugos inspekcijai. Ši teisė garantuota pagal Bendrąjį duomenų apsaugos reglamentą (GDPR).

Reguliarūs, laiku atliekami mokėjimai net už mažas sumas greitai sukuria teigiamą kredito profilį. Plačiau apie procesą rasite straipsnyje apie paskolos gavimą. Stabilesnė ir ilgesnė istorija kreditorių akyse visada vertingesnė nei trumpa, net jei sumos buvo nedidelės.

Tvarkinga kredito istorija atveria galimybes gauti palankesnes skolinimosi sąlygas, tačiau net ir su trūkumais svarbu žinoti savo galimybes. Foxbox.lt platformoje galite palyginti skolintojų pasiūlymus ir rasti tinkamiausią variantą, nepriklausomai nuo dabartinės kredito situacijos.

Protingas skolinimasis prasideda nuo informuoto pasirinkimo. Foxbox.lt padeda palyginti sąlygas greitai ir nemokamai, kad kiekvienas finansinis sprendimas būtų pagrįstas, o ne skubotas.