Smulkios paskolos leidžia pasiskolinti nedidelę sumą internetu per kelias minutes, tačiau greitis neturėtų reikšti neapgalvoto sprendimo. Neplanuotos išlaidos, tokios kaip skubus automobilio remontas ar medicininė procedūra, dažnai pareikalauja 200–1 000 EUR čia ir dabar, o taupymo pagalvėlės turi ne visi.

Būtent todėl svarbu žinoti, kur slypi tikroji paskolos kaina, kaip atskirti legalų skolintoją nuo nelegalaus ir kokius kriterijus vertinti prieš pateikiant paraišką. Tinkamas pasirinkimas gali sutaupyti dešimtis eurų, o skubotas, priešingai, privesti prie dar didesnės skolos spiralės.

Žemiau rasite konkretų smulkių paskolų pasiūlymų palyginimo būdą pagal BVKKMN, paraiškos pateikimo procesą, dažniausias klaidas ir patarimus tiems, kurių pirmoji paraiška buvo atmesta. Jei norite iš karto palyginti vartojimo paskolas pagal realias sąlygas, Foxbox.lt platformoje tai padarysite per kelias minutes.

Kas yra smulkios paskolos ir kam jos skirtos

Smulki paskola, tai vartojimo kreditas nuo 50 iki 3 000 EUR, grąžinamas per 1–24 mėnesius reguliariomis įmokomis. Tokios paskolos 2026 metais išlieka vienas greičiausių būdų padengti automobilio remontą, medicinos paslaugas, smulkius būsto tvarkymo darbus ar laikiną pinigų trūkumą iki atlyginimo.

Nuo greitojo kredito smulki paskola skiriasi grąžinimo terminu ir kaina. Greitieji kreditai suteikiami iki 30 dienų, o jų BVKKMN būna itin aukšta. Smulki paskola leidžia išdėstyti grąžinimą per kelis mėnesius, todėl mėnesinė finansinė našta mažesnė.

Banko vartojimo paskola skirta didesnėms sumoms ir reikalauja griežtesnio pajamų vertinimo bei ilgesnio svarstymo proceso. Smulkių paskolų atveju visas procesas vyksta internetu, paraiškos priimamos 24/7 be apsilankymo bankų skyriuose. Tai ir daro mini paskolas internetu patrauklias tiems, kam reikia nedidelės sumos per trumpą laiką.

Kaip palyginti smulkių paskolų pasiūlymus

Vien palūkanų norma neatskleidžia tikrosios paskolos kainos, ji neapima sutarties, administravimo ir kitų mokesčių. Lyginant pasiūlymus būtina žiūrėti BVKKMN.

Ką reiškia BVKKMN ir kodėl ji svarbesnė nei palūkanos

BVKKMN (Bendroji vartojimo kredito kainos metinė norma) apima visas paskolos išlaidas: palūkanas, sutarties mokestį, administravimo mokesčius ir privalomą draudimą. Tai vienintelis rodiklis, parodantis tikrąją kredito kainą, o ne tik dalį jos.

Pavyzdžiui, 500 EUR paskola 6 mėnesiams su 15 % metinių palūkanų atrodo nebrangiai. Bet pridėjus 30 EUR vienkartinį sutarties mokestį, BVKKMN gali gerokai viršyti skelbiamą palūkanų normą. Tas skirtumas tarp reklaminės palūkanų normos ir realios BVKKMN dažnai nustebina besiskolinančius.

Pagal Lietuvos banko reikalavimus visi licencijuoti vartojimo kredito davėjai privalo nurodyti BVKKMN tipiniame pavyzdyje. Tai reiškia, kad galite palyginti skirtingus skolintojus vienodu matu. Plačiau apie šį rodiklį rasite BVKKMN paaiškinime.

Kiti kriterijai: terminai, mokesčiai, grąžinimo lankstumas

Administravimo mokesčiai gali būti vienkartiniai arba mėnesiniai, todėl net esant žemai palūkanų normai bendra paskolos kaina išauga ženkliai. Prieš pasirašant sutartį vertinkite visus mokesčius kartu, o ne atskirai.

Grąžinimo lankstumas taip pat skiriasi. Dalis skolintojų leidžia grąžinti paskolą anksčiau be papildomų baudų, kiti taiko mokėjimo atidėjimą. O vėlavimas visada kainuoja: delspinigiai skaičiuojami nuo pirmos pradelstų dienų, o net kelių dienų vėlavimas fiksuojamas kredito istorijoje.

Kai kurie skolintojai siūlo pirmąją paskolą be palūkanų, tačiau ši nuolaida galioja tik pirmai paskolai ir ribotai sumai.

Kaip gauti smulkią paskolą internetu: procesas nuo paraiškos iki pinigų

Visas procesas nuo paraiškos iki pinigų gavimo dažniausiai trunka mažiau nei valandą ir apima tris etapus.

- Užpildyti paraišką internetu, pasirenkant norimą sumą, grąžinimo terminą ir pateikiant asmens duomenis. Tai užtrunka 5–10 min.

- Sulaukti automatinio sprendimo per kelias minutes. Skolintojas patikrina tapatybę per Smart-ID arba Mobile-ID, o finansinę istoriją peržiūri per Open Banking prisijungimą prie banko sąskaitos.

- Gauti pinigus į banko sąskaitą per 15 min. iki 1 darbo dienos, priklausomai nuo banko ir pervedimo tipo.

Pagrindiniai reikalavimai daugelyje skolintojų sutampa: 20+ metų amžius, Lietuvos pilietybė arba leidimas gyventi, galiojantis asmens dokumentas ir asmeninė banko sąskaita. Pajamų pažyma dažniausiai nereikalinga, Open Banking leidžia skolintojui automatiškai peržiūrėti sąskaitos įplaukas.

Daugiau apie visą procesą rasite paskolos gavimo gide.

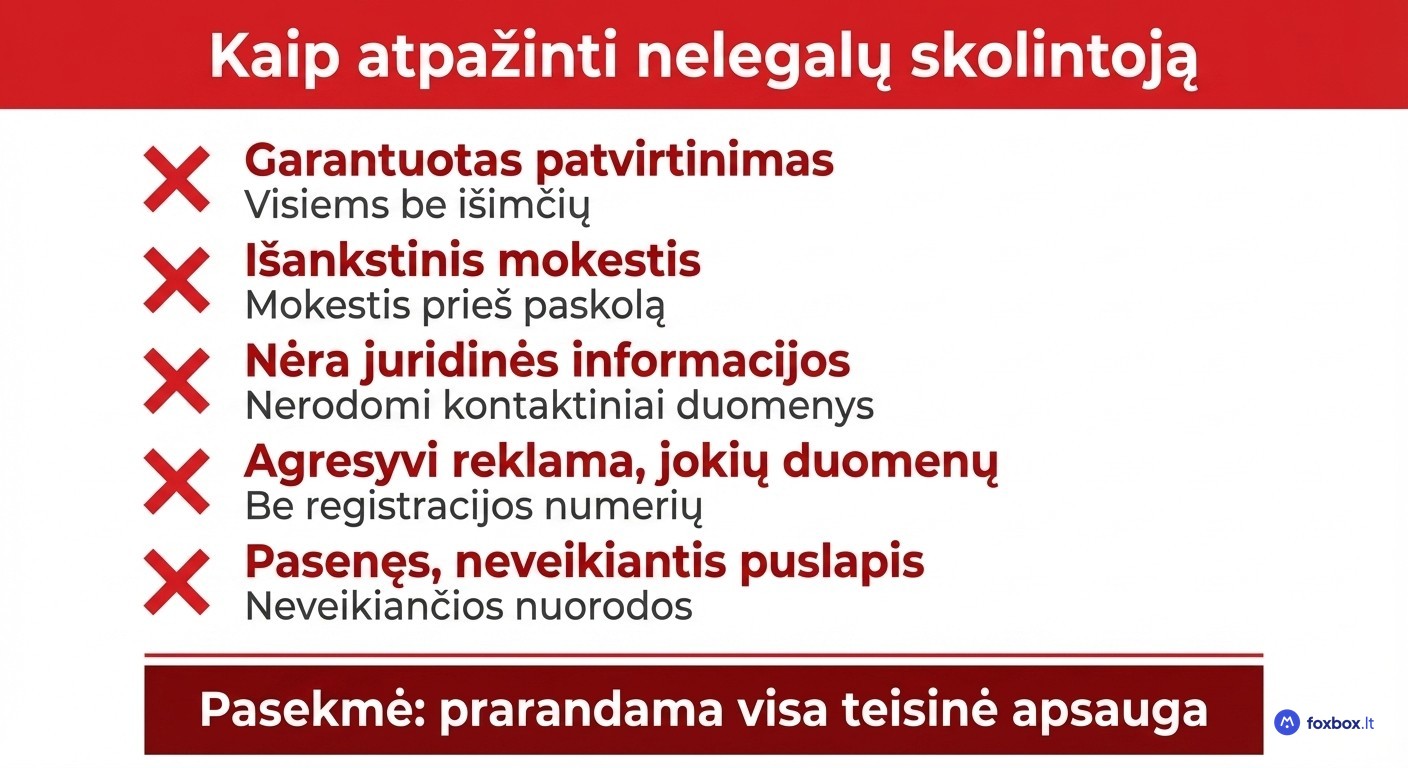

Dažnos klaidos ir kaip atpažinti nelegalius skolintojus

Prieš pateikiant paraišką bet kuriam skolintojui, patikrinkite jo registraciją Lietuvos banko Vartojimo kredito davėjų viešajame sąraše. Tai užtrunka minutę, bet apsaugo nuo rimtų finansinių nuostolių.

Nelegalūs skolintojai pasižymi aiškiomis raudonomis vėliavėlėmis:

- Garantuotas patvirtinimas visiems, nepriklausomai nuo pajamų ar kredito istorijos

- Prašymas sumokėti mokestį dar prieš gaunant paskolą

- Svetainėje nėra juridinės informacijos, licencijos numerio ar kontaktų

- Agresyvi reklama socialiniuose tinkluose be jokių registracijos duomenų

- Pasenęs puslapis su neveikiančiomis nuorodomis

Pasirinkus nelegalų skolintoją, prarandama visa teisinė apsauga. Tokiais atvejais skolų išieškojimas būna agresyvus, mokesčiai neskaidrūs, o kreiptis į Lietuvos banką ar ginčų komisiją nebeįmanoma.

Kita dažna klaida, net ir renkantis legalų skolintoją, yra refinansavimo spiralė: nauja paskola imama senai padengti. Kiekviena tokia greita paskola prideda naujų mokesčių, todėl bendra skola auga eksponentiškai. Net skubant verta skirti kelias minutes skolintojo registracijos patikrinimui ir alternatyvų įvertinimui.

Ką daryti, jei smulkios paskolos paraiška atmesta

Dažniausiai paraiška atmetama dėl per didelės skolų naštos, neigiamų įrašų kredito istorijoje, nestabilių pajamų arba per trumpos banko sąskaitos istorijos. Bet tai nereiškia, kad galimybių nebeliko.

Pirmiausia sumažinkite prašomą sumą, mažesnė suma reiškia mažesnę riziką skolintojui. Kita alternatyva: kredito unijos, kurios taiko lankstesnius vertinimo kriterijus nei didieji skolintojai. P2P skolinimo platformose sprendimą priima privatūs investuotojai, todėl vertinimo logika skiriasi nuo automatinių sistemų. Daugiau variantų rasite tarp lengvai gaunamų paskolų.

Ilgesnei perspektyvai patikrinkite savo duomenis Creditinfo sistemoje. Kartais atmetimas įvyksta dėl klaidingų įrašų, kuriuos galima ištaisyti. Kelių mėnesių reguliarios pajamos ir laiku mokami įsipareigojimai ženkliai pagerina kredito istoriją ir būsimų paraiškų sėkmės tikimybę.

Smulkios paskolos smulkiam verslui: ar tinka

Asmeninė smulki paskola ir verslo paskola yra skirtingi produktai. Asmeninė paskola suteikiama fiziniam asmeniui, o verslo paskolai reikia įmonės registracijos, finansinių ataskaitų ir veiklos duomenų.

Kai kurie smulkūs verslininkai naudoja asmenines paskolas verslo reikmėms, tačiau tai kelia realią riziką: visa atsakomybė tenka asmeniškai, gali būti pažeistos sutarties sąlygos, o palūkanos dažnai aukštesnės nei specializuotų verslo kreditų.

Geresnės alternatyvos verslui: INVEGA garantuoti finansiniai instrumentai, kredito unijų verslo mikropaskolos ir verslo kreditų linijos. Šie produktai pritaikyti verslo poreikiams ir dažniausiai siūlo palankesnes sąlygas nei asmeninė vartojimo paskola.